Perbedaan Perhitungan Biaya Persediaan dengan Metode FIFO (First In First Out) dan RATA-RATA

- Metode Persediaan FIFO yaitu arus biaya yang keluar (Beban Pokok Penjualan/Harga Pokok Penjualan) merupakan arus biaya yang masuk terlebih dahulu, sehingga biaya yang tercatat pada akun persediaan adalah biaya yang belakangan masuk.

- Metode Persediaan Average yaitu arus biaya keluar (Beban Pokok Penjualan/Harga Pokok Penjualan) yang merupakan rata-rata biaya yang terjadi.

(Sumber pengertian Metode Perhitungan Persediaan FIFO dan AVERAGE : https://staff.blog.ui.ac.id/martani/ (Chapter-09-Persediaan-Barang-Dagangan.ppt)

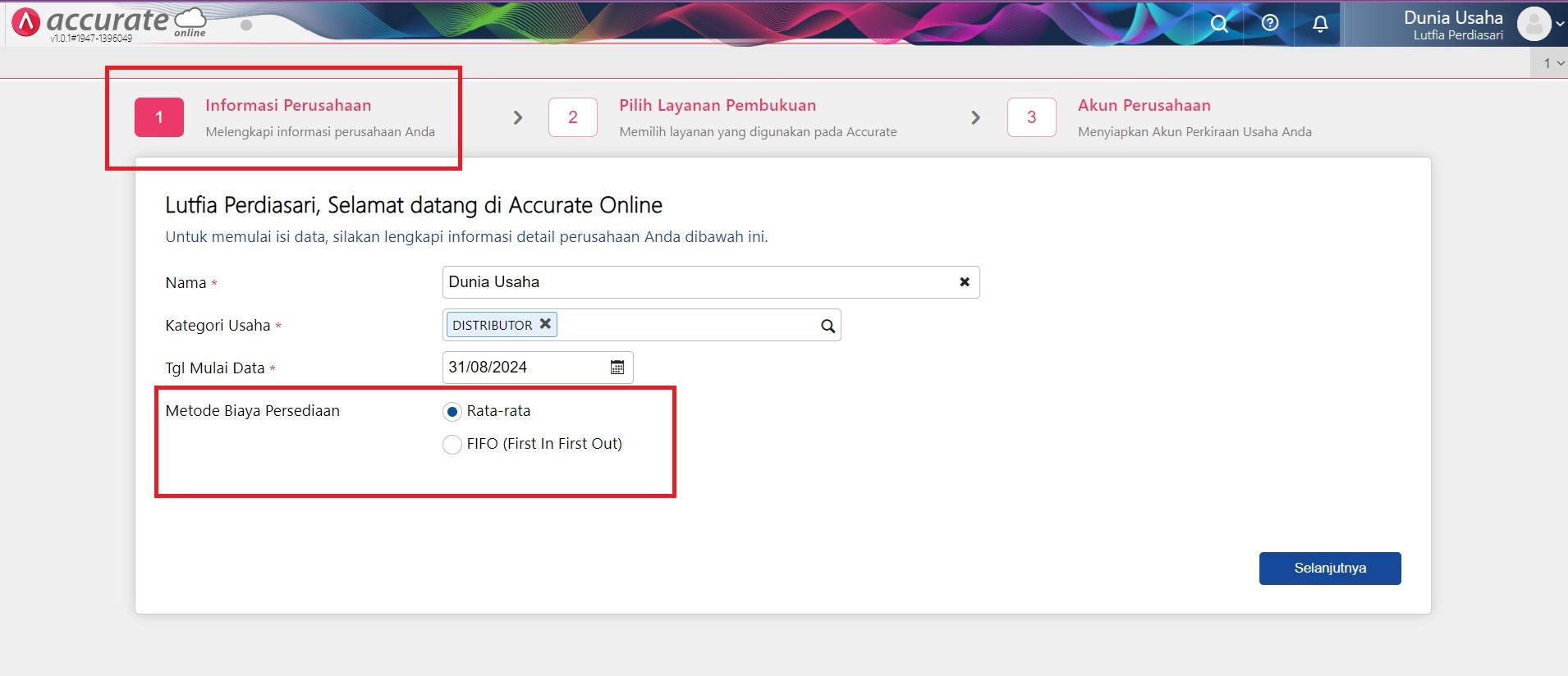

Metode Perhitungan biaya Persediaan di Accurate Online, ditentukan saat Persiapan Awal setelah pembuatan Data Usaha, yaitu di Langkah Pertama : Informasi Perusahaan, sebagai berikut :

Penentuan Metode Persediaan di Accurate Online

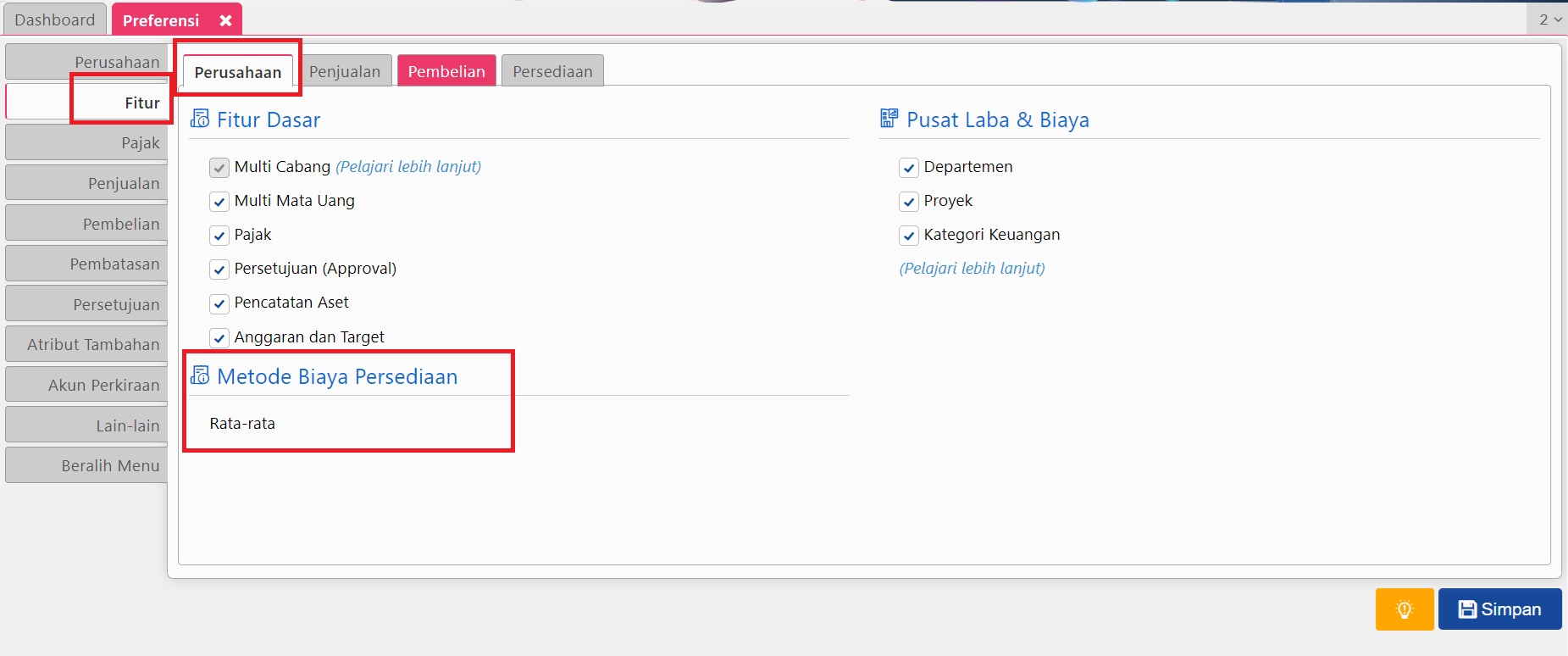

Atau bisa juga dilihat melaluimenu Pengaturan | Preferensi | Fitur pada tab Perusahaan di bagian Metode Biaya Persediaan. Pilihan Metode Biaya Persediaan masih bisa diubah jika belum ada transaksi atas Barang/Jasa di data usaha tersebut.

Informasi Metode Biaya Persediaan

Contoh Transaksi Saldo Awal, Pembelian dan Penjualan Barang A :

Tabel Saldo Awal, Pembelian, & Penjualan

I. METODE FIFO (First In First Out)

Laporannya bisa di akses dari menu Laporan | Daftar Laporan | Persediaan | Rincian Nilai Persediaan lalu piliih barang yang ingin dilihat nilai Beban Pokok Penjualannya.

METODE FIFO (FIRST IN FIRST OUT)

Keterangan :

1. 10 Jan (Faktur Penjualan)

= Kuantitas 7 dengan HPP/BPP Rp 7.000,- . Nilai tsb, berasal dari saldo awal 31 Des 2016, yaitu kuantitas sebanyak 10 dengan nilai Rp 10.000,-. Sehingga harga per unit barang adalah Rp 1.000,- (Rp 10.000,-/10) dikalikan dengan kuantitas terjual yaitu sebanyak 7.

Sehingga sisa saldo tersedia setelah penjualan = 1) saldo awal kuantitas 3 dan total nilai Rp 3.000,-, dan 2) faktur pembelian (FP.0001) kuantitas 8 dan total nilai adalah Rp. 17.000,-

2. 22 Jan (Faktur Penjualan)

= Kuantitas 4 dengan HPP/BPP Rp. 5.125,-. Nilai tsb berasal dari saldo awal 31 Des 2016 yaitu kuantitas 3 dengan total nilai Rp 3.000,- (harga perunit adalah Rp 3.000,-/3= Rp 1.000,-). dan dikarenakan hanya ada 3 saldo sebelumnya, maka menggunakan saldo tersedia selanjutnya yaitu dari faktur pembelian (FP.0001) dan nilai per unit adalah Rp 2.125,- (Rp 17.000,-/8). Total HPP/BPP yaitu ((3*Rp 1.000,-) + (1* Rp 2.125,-)) = Rp. 5.125,-.

Sehingga sisa saldo tersedia setelah penjualan = 1) faktur pembelian (FP.0001) kuantitas 7 dengan total nilai adalah Rp 14.875,-.

3. 25 Jan (Faktur Pembelian)

= Kuantitas 10 dengan total nilai pembelian Rp 19.250,- (Nilai per unit adalah Rp 1.925,- (Rp 19.250,-/10))

Sehingga sisa saldo tersedia setelah pembelian = 1) faktur pembelian (FP.0001) dengan kuantitas 7 dan total nilai adalah Rp 14.875,- dan 2) faktur pembelian (FP.0002) dengan kuantitas 10 dengan total nilai adalah Rp. 19.250,-.

4. 28 Jan (Faktur Penjualan)

= Kuantitas 4 dengan HPP/BPP Rp 8.500,-. Nilai tsb berasal yang masih tersedia dan sesuai dengan urutan masuknya yaitu faktur pembelian FP.0001 yaitu nilai per unit adalah Rp 2.125,- (Rp 14.875,-/7), sehingga 4* Rp 2.125,- = Rp 8.500,-.

Sehingga sisa saldo tersedia setelah penjualan = 1) faktur pembelian (FP.0001) dengan kuantitas 3 dan total nilai adalah Rp 6.375,- dan 2) faktur pembelian (FP.0002) kuantitas 10 dan total nilai adalah Rp 19.250,-

5. 28 Jan (Faktur Penjualan)

= kuantitas 2 dengan HPP/BPP Rp 4.250,-. yang masih tersedia dan sesuai dengan urutan masuknya yaitu faktur pembelian FP.0001 yaitu nilai per unit adalah Rp 2.125,- (Rp 6.375,-/3), sehingga 2* Rp 2.125,- = Rp 4.250,-.

Sehingga sisa saldo tersedia setelah penjualan = 1) faktur pembelian (FP.0001) kuantitas 1 dan total nilai Rp 2.125,- dan 2) faktur pembelian (FP.0002) kuantitas 10 dan total nilai Rp 19.250,-

II. METODE RATA-RATA (AVERAGE)

METODE RATA-RATA

Keterangan :

1. 10 Jan (Faktur Penjualan)

= Kuantitas 7 dengan HPP/BPP Rp 10.500,-. Nilai tsb berasal dari saldo awal 31 Des 2016 dan faktur pembelian (FP.0001) yaitu rata-rata Rp 1.500,- ((Rp 10.000,- + Rp 17.000,-) / (10+8)). 7 * Rp 1.500,- = Rp 10.500,-

Sehingga sisa saldo tersedia setelah penjualan = kuantitas 11 dengan total Rp 16.500,- (rata-rata per unit adalah Rp 1.500,-)

2. 22 Jan (Faktur Penjualan)

= Kuantitas 4 dengan HPP/BPP Rp 6.000,-. Nilai tsb berasal dari saldo tersedia yaitu Rp 16.500,- dengan kuantitas sebanyak 11 (rata-rata per unit adalah Rp 1.500,-) dan 4 * Rp 1.500,- = Rp 6.000,-

Sehingga sisa saldo tersedia setelah penjualan = kuantitas 7 dengan total nilai Rp 10.500,-dan rata-rata per unit adalah Rp 1.500,- (Rp 10.500,-/7).

3. 25 Jan (Faktur Pembelian)

= Kuantitas 10 dengan total Rp 19.250,-

Sehingga saldo tersedia setelah pembelian = kuantitas 17 dengan total nilai Rp 29.750,- dan rata-rata per unit adalah Rp 1.750,- (Rp 29.750,-/17).

4. 28 Jan (Faktur Penjualan)

= Kuantitas 4 dengan HPP/BPP Rp 7.000,- . Nilai tsb berasal dari saldo rata-rata per unit yaitu Rp 29.750,- dengan kuantitas sebanyak 17 (rata-rata per unit adalah Rp 1.750,-) dan 4 * Rp 1.750,- = Rp 7.000,-

Sehingga saldo tersedia setelah penjualan = kuantitas 13 dengan total nilai Rp 22.750,- dan rata-rata per unit adalah Rp 1.750,- (Rp 22.750,-/13)

5. 28 Jan (Faktur Penjualan)

= Kuantitas 2 dengan HPP/BPP Rp 3.500,-. Nilai tsb berasal dari saldo rata-rata yaitu Rp 22.750,- dengan kuantitas sebanyak 13 ( rata-rata per unit adalah Rp 1.750,-) dan 4 * Rp 1.750,- = Rp 7.000,-

sehingga saldo tersedia setelah penjualan = kuantitas 11 dengan total nilai Rp 19.250,- dan rata-rata per unit adalah Rp 1.750,- (Rp 19.250,-/11)