Pada saat Anda melakukan proses pencatatan transaksi Penerimaan Barang (RI) dan Faktur Pembelian (PI), namun terdapat selisih nilai yang tampil pada jurnal transaksi yang terbentuk.

Ilustrasi 1: Melakukan penerimaan barang dengan satuan kedua yang diproses ke faktur pembelian, misal melakukan penerimaan Barang A sebanyak 200 Lembar dari Pemasok A, dengan nilai @Rp 12.000.

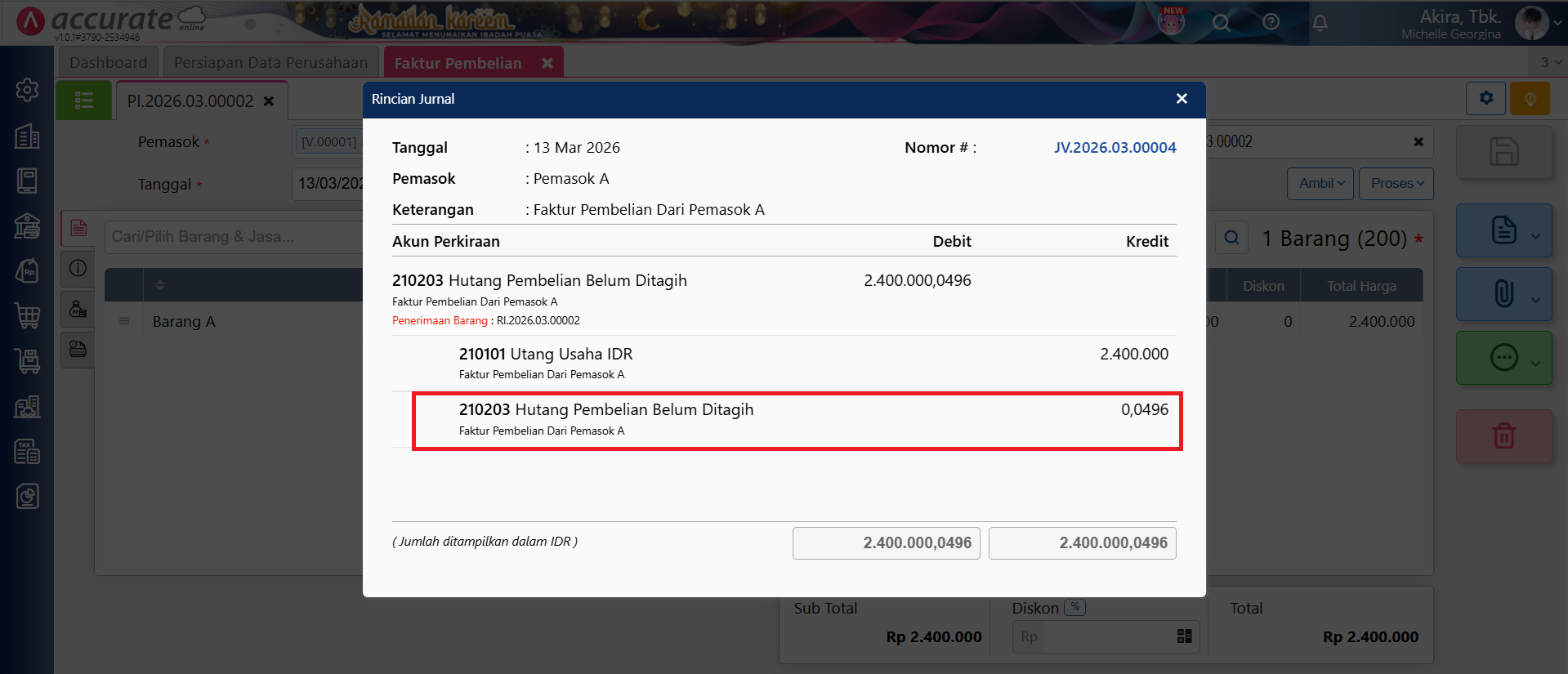

Berdasarkan ilustrasi ini terdapat nilai selisih yang tampil pada jurnal yang terbentuk di transaksi Faktur Pembelian, seperti contoh gambar berikut ini

Selisih pada jurnal transaksi Faktur Pembelian

Hal ini disebabkan karena pada transaksi Penerimaan Barang dan Faktur Pembelian yang dicatat ini menggunakan barang dengan satuan kedua.

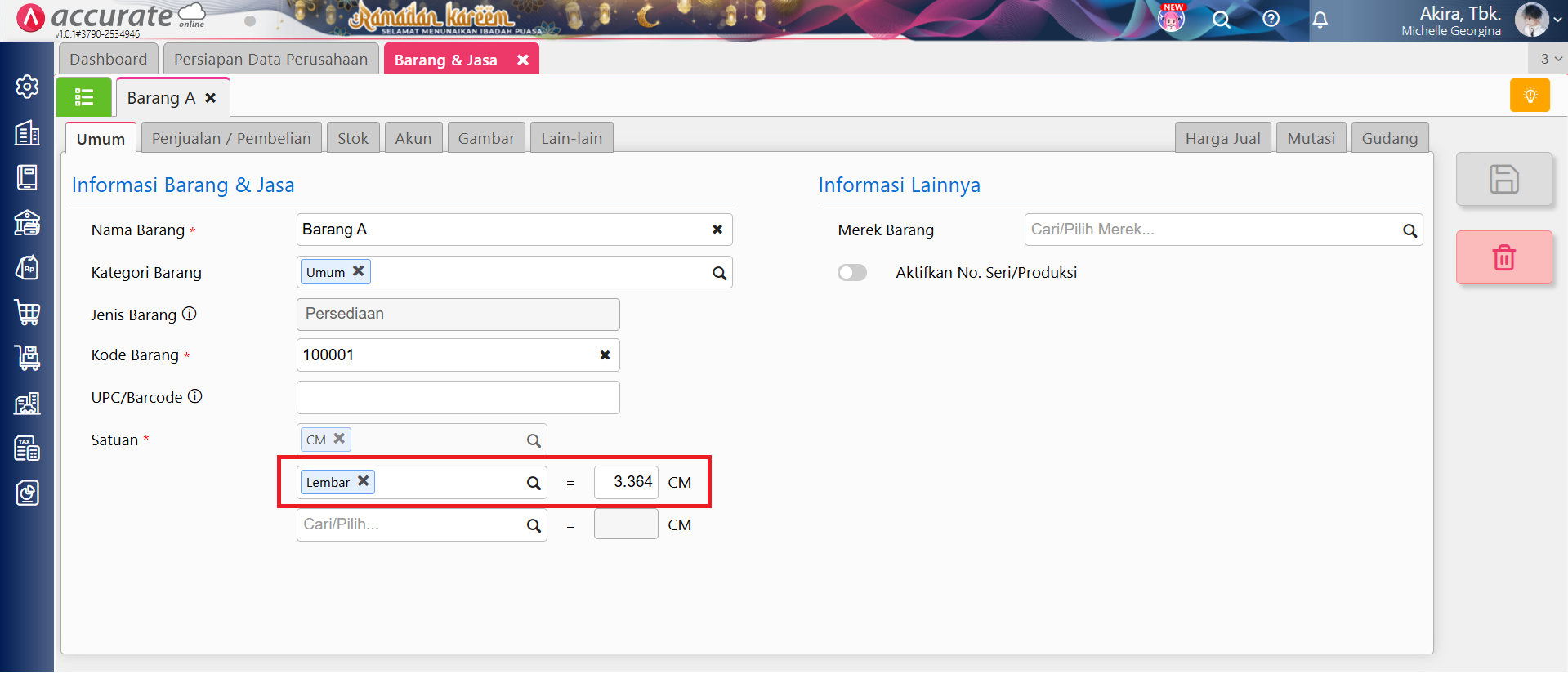

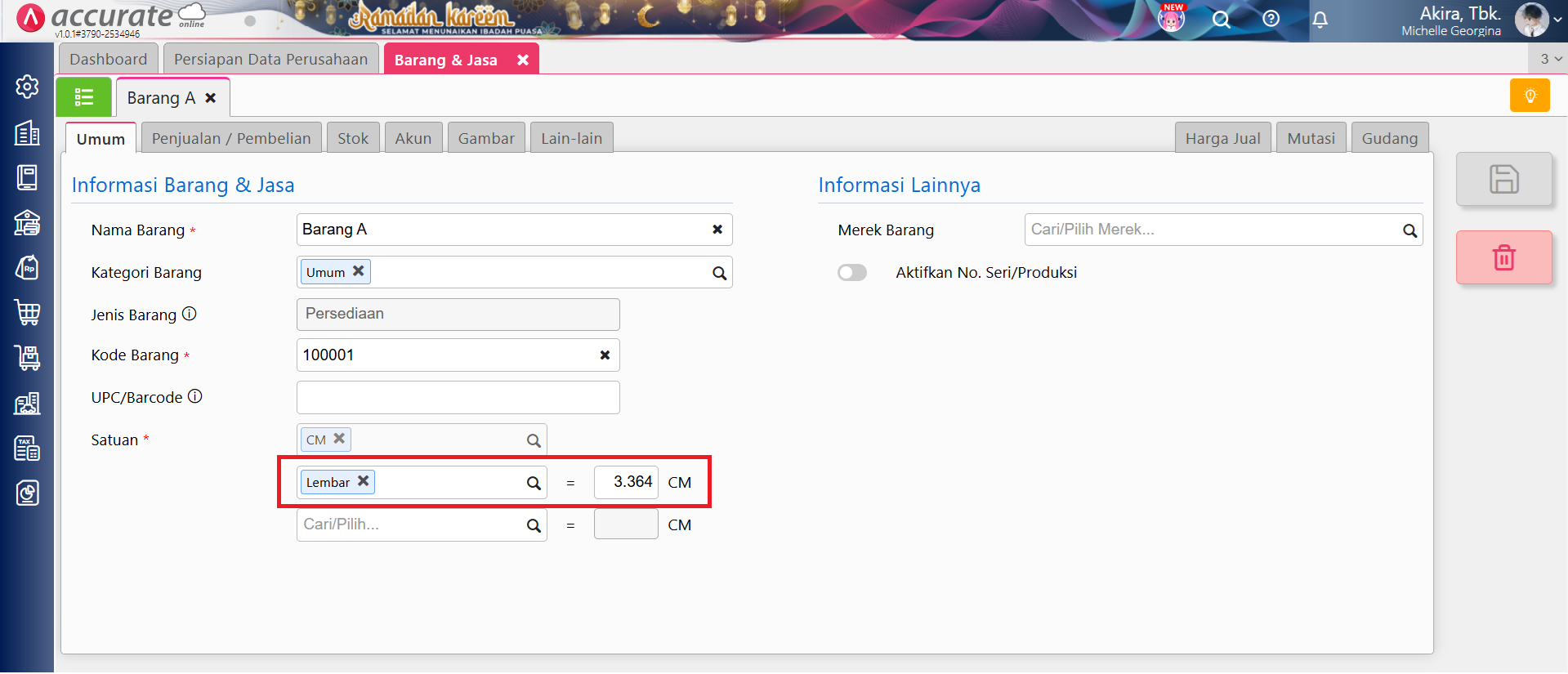

Detail barang yang menggunakan satuan kedua

Berikut perhitungan selisih yang tampil pada jurnal tersebut,

Perhitungan 1

= Total Faktur / (Rasio Satuan 2 x Kuantitas Barang)

= (200 Lembar x Rp 12.000) / (3,364 x 200 Lembar)

= Rp 2.400.000 / 672,8

= Rp 3.567,1819 atau Rp 3.567,182

Perhitungan 2

= Hasil Perhitungan 1 x (Rasio Satuan 2 x Kuantitas Barang)

= Rp 3.567,182 x 672,8

= Rp 2.400.000,0496

Selisih

= Perhitungan 2 – Total Faktur

= Rp 2.400.000,0496 – Rp 2.400.000

= Rp 0,0496

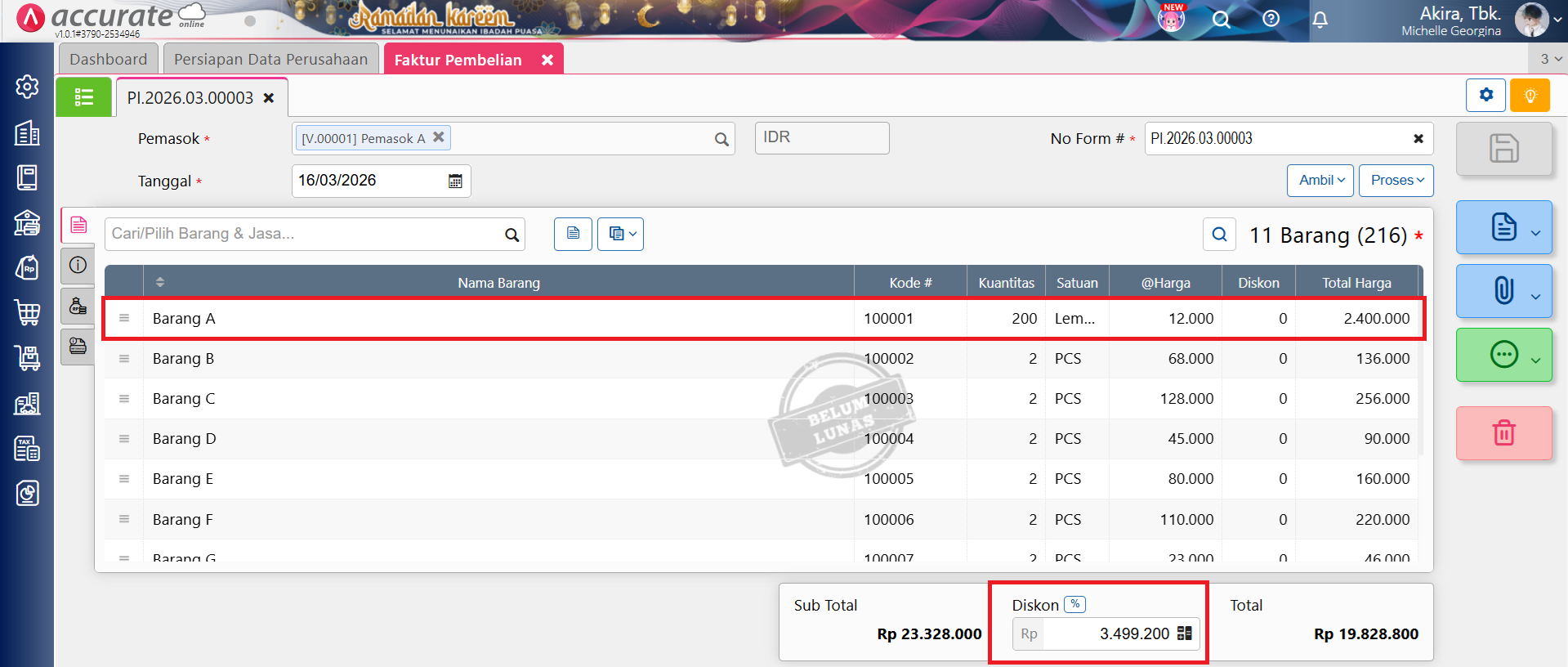

Ilustrasi 2: Melakukan penerimaan barang dengan satuan kedua yang diproses ke faktur pembelian dan terdapat nilai diskon faktur, misal Barang A sebanyak 200 Lembar dari Pemasok A, dengan nilai @Rp 12.000 dan nilai diskon faktur sebesar Rp 3.499.200.

Transaksi faktur pembelian yang menggunakan barang satuan kedua, dan terdapat nilai diskon faktur

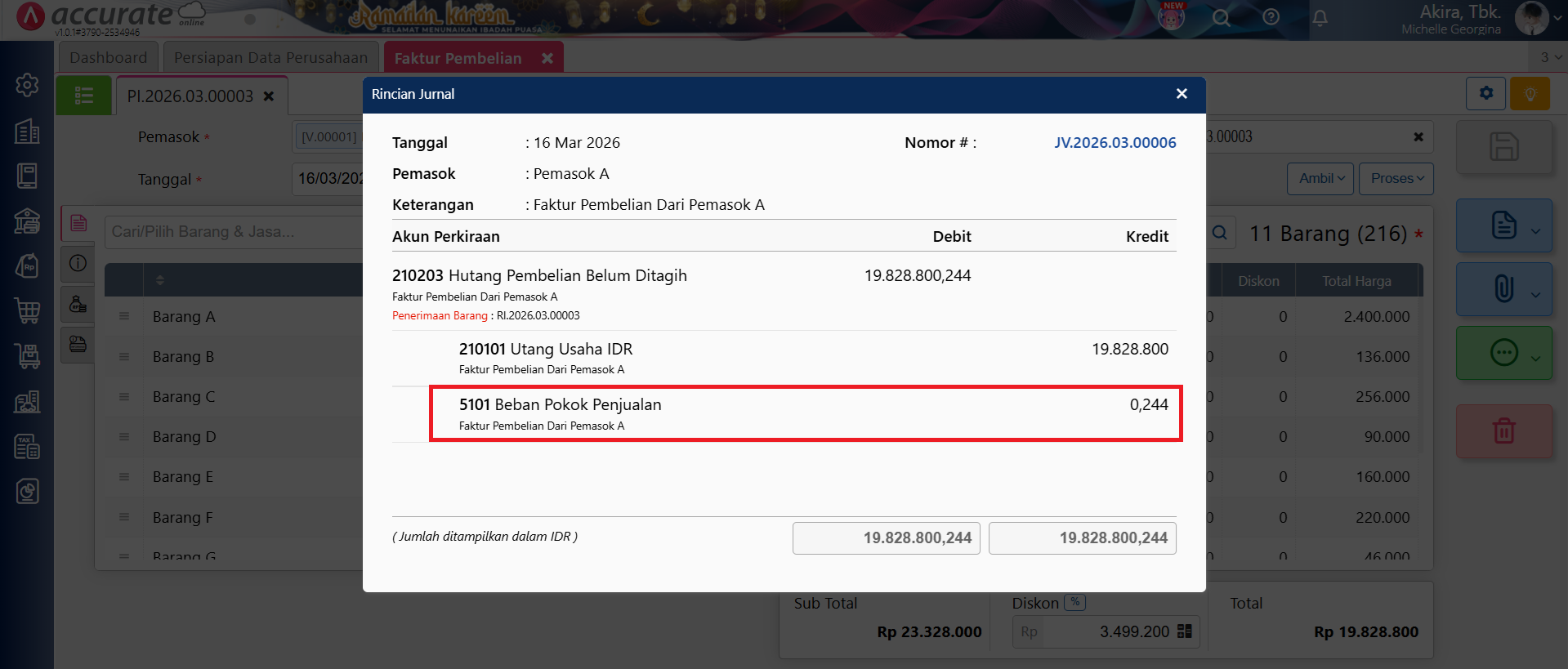

Berdasarkan ilustrasi ini terdapat nilai selisih yang tampil pada jurnal yang terbentuk di transaksi Faktur Pembelian, seperti contoh berikut ini

Selisih pada jurnal transaksi Faktur Pembelian

Hal ini disebabkan karena pada transaksi Penerimaan Barang dan Faktur Pembelian yang dicatat ini menggunakan barang dengan satuan kedua, yaitu Barang A dan terdapat nilai diskon faktur.

Detail barang yang menggunakan satuan kedua

Berikut perhitungan selisih yang tampil pada jurnal tersebut,

Perhitungan 1

= Total Harga per Barang / (Rasio Satuan 2 x Kuantitas Barang)

= (200 Lembar x Rp 12.000) / (3,364 x 200 Lembar)

= Rp 2.400.000 / 672,8

= Rp 3.567,1819 atau Rp 3.567,182

Perhitungan 2

= Hasil Perhitungan 1 x (Rasio Satuan 2 x Kuantitas Barang)

= Rp 3.567,182 x 672,8

= Rp 2.400.000,0496

Alokasi Diskon Faktur

= (Perhitungan 2 / Sub Total) x Diskon

= (Rp 2.400.000,0496 / Rp 23.328.000) x Rp 3.499.200

= Rp 360.000,00744

Total Harga setelah diskon

= Rp 2.400.000,0496 – Rp 360.000,00744

= Rp 2.040.000,04216

Selisih

= Total Harga setelah diskon / (Rasio Satuan 2 x Kuantitas Barang)

= Rp 2.040.000,04216 / (3,364 x 200)

= Rp 2.040.000,04216 / 672,8

= Rp 3.032,1047 atau Rp 3.032,105

= Rp 3.032,105 x 672,8

= Rp 2.040.000,244

Selisih Total Harga Barang A

= Rp 2.040.000,244 – Rp 2.400.000

= Rp 0,244