Ilustrasi : perusahaan melakukan pembangunan gudang, dimana nantinya biaya atas pembangunan gedung ini akan diakui oleh perusahaan sebagai nilai perolehan aset tetap.

Rincian Biaya Pembangunan Gedung :

Berikut panduan untuk melakukan pencatatan pembangunan gedung yang akan diakui sebagai Aset Tetap perusahaan. Panduan terdiri dari 3 tahapan :

Tahap 1 : Membuat akun perkiraan baru sebagai akun penampung biaya pembangunan Gedung

- Ke Akun Perkiraan, melalui menu Buku Besar.

- Buat Akun Baru dengan Tipe Akun Aset Lancar Lainnya, isikan kode Akun Perkiraan yang sesuai dan nama akun perkiraan sesuai kebutuhan lalu simpan.

Membuat Akun Penampung

Tahap 2 : Mencatat Pengeluaran Biaya Pembangunan Gedung melalui Formulir Pembayaran atau Jurnal Umum.

- Lakukan pencatatan biaya-biaya atas pembangunan gedung melalui Formulir Pembayaran di menu Kas & Bank atau melalui formulir Jurnal Umum di menu Buku Besar, dengan memilih Akun Penampung yang telah dibuat pada tahap 1.

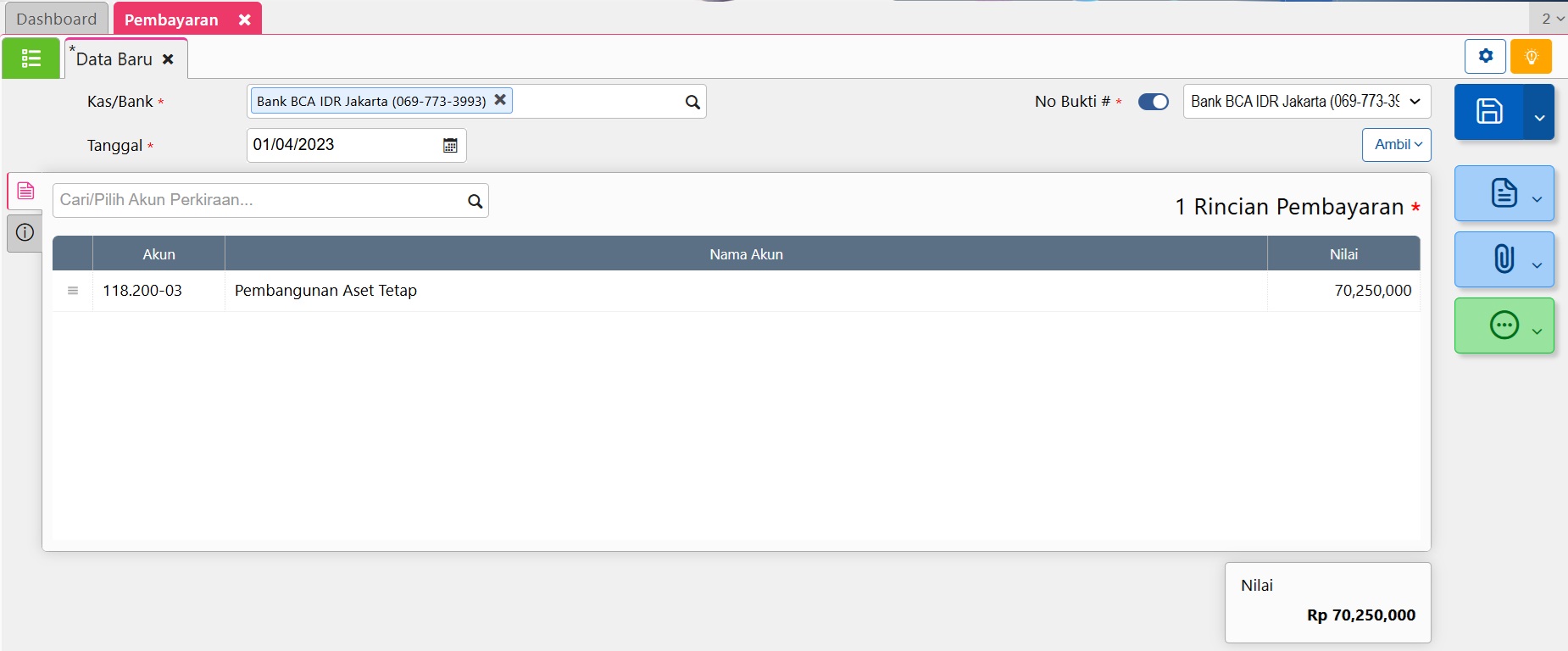

- Seperti pada ilustrasi terdapat 3 rincian biaya atas pembangunan gedung, maka catat transaksinya sebagai berikut ini :

Tanggal 01 April 2023, pembelian bahan baku Rp 70.000.000 dan ongkos kirim truk Rp 250.000, maka totalnya Rp 70.250.000.

Biaya Pembangunan Gedung Tahap 1

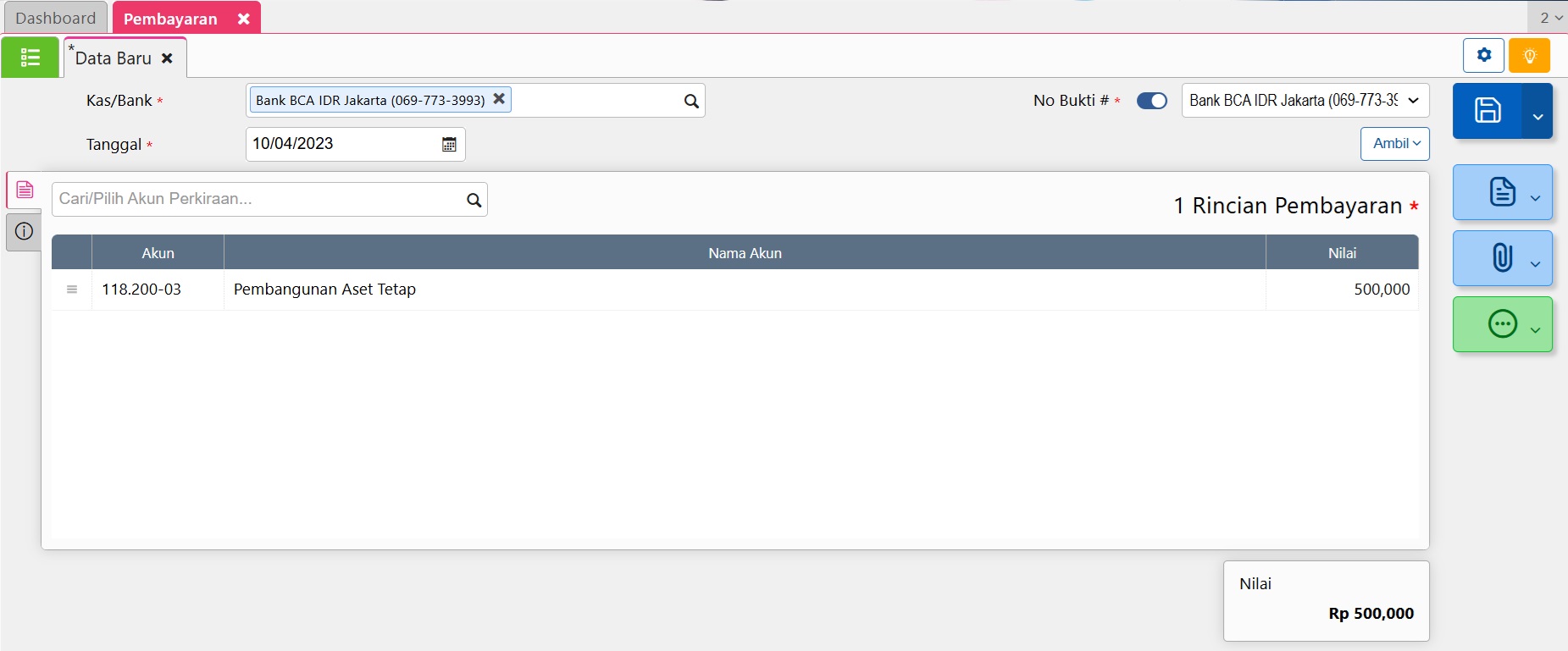

Tanggal 10 April 2023, pembelian cat Rp 500.000.

Biaya Pembangunan Gedung Tahap 2

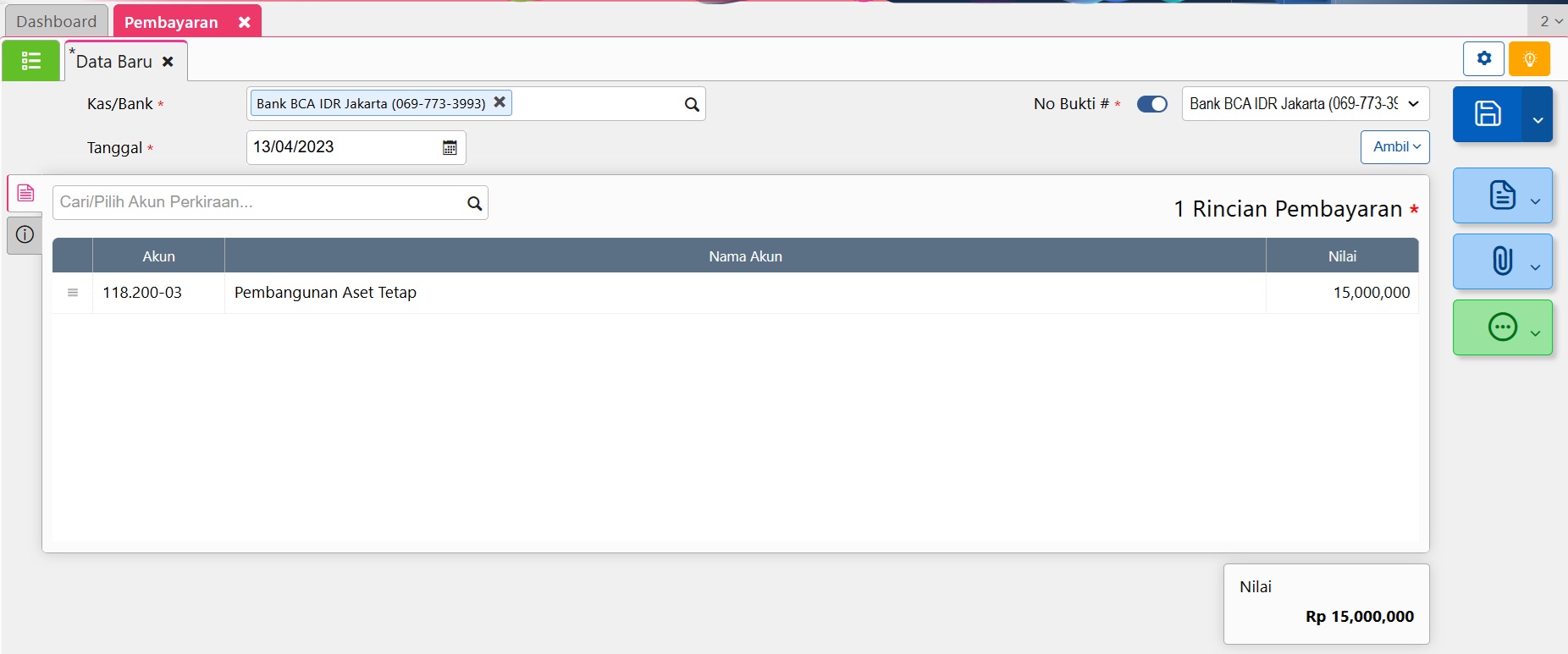

Tanggal 13 April 2023, pembayaran gaji tukang Rp 15.000.000.

Biaya Pembangunan Gedung Tahap 3

- Maka total saldo pada akun penampung yaitu akun Pembangunan Aset tersebut adalah sebesar Rp 85.750.000, yaitu sama dengaan total biaya atas pembangunan gedung tersebut.

Tahap 3 : Mengakui Pembangunan Gedung sebagai Aset Tetap

- Buka formulir Aset Tetap, melalui menu Aset Tetap.

- Lakukan pengisian terkait Aset Tetap tersebut pada tab Informasi Umum yaitu tanggal beli, tanggal pakai, akun aset serta informasi lainnya.

Pengisian Aset Tetap pada Tab Umum

- Melanjutkan pengisian informasi lainnya pada tab Info Lainnya seperti Kategori Aset, Lokasi, Cabang dan penentuan perhitungan penyusutan berdasarkan penggolongan Pajak.

Pengisian pada tab Info Lainnya

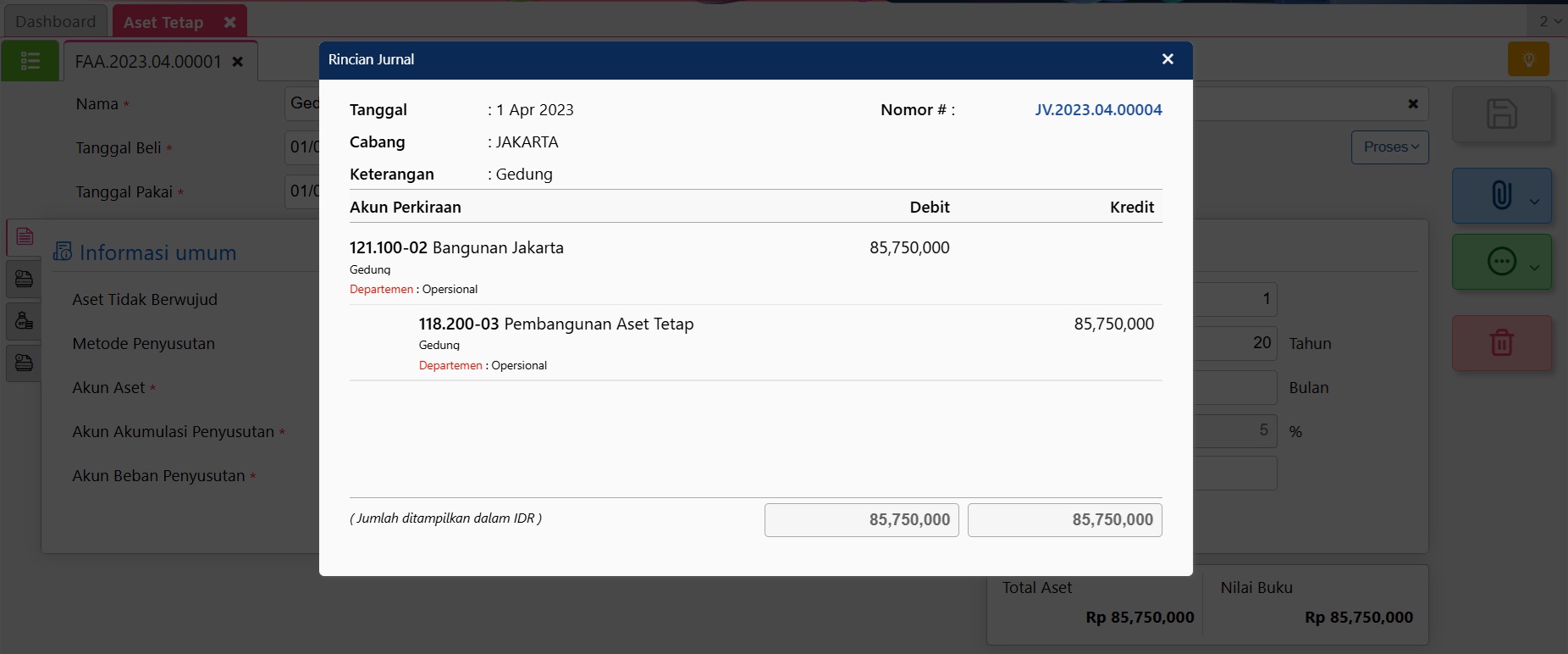

- Pada tab Akun Pengeluaran, pilih akun perkiraan dengan Akun Penampung yang digunakan sebagai akun dalam mencatat biaya-biaya pembangunan gedung. Dalam ilustrasi ini adalah akun Pembangunan Aset, lalu isikan nilainya sebesar total saldo akun tersebut atau sebesar total biaya pembangunan gedung yaitu sebesar Rp 85.750.000.

Pengisian pada tab Pengeluaran untuk nilai perolehan Aset tetap

- Simpan pencatatan aset tetap dan jurnal yang terbentuk adalah sebagai berikut ini.

Jurnal Pencatatan Aset Tetap Baru

Catatan : saldo akun penampung akan nol setelah Anda melakukan pencatatan Aset tetap atas pembangunan gedung tersebut.