I. PENGERTIAN AKUNTANSI

I.1 AKUNTANSI

Akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang tepat bagi mereka yang menggunakan informasi tersebut.

Akuntansi Sebagai Seni adalah proses mencatat, menggolongkan, meringkas transaksi dan kejadian yang bersifat keuangan dengan cara tertentu serta menyajikan hasil-hasilnya.

Berdasarkan pengertian di atas, siklus akuntansi meliputi proses mencatat, menggolongkan, meringkas, dan menyajikannya dalam bentuk laporan kepada pihak-pihak yang berkepentingan.

Siklus Akuntansi dapat digambarkan sbb:

Accurate sebagai tools atau alat bantu dalam kegiatan akuntansi, akan mensistemkan beberapa tahapan di atas, sehingga siklus yang awalnya panjang dan rumit akan semudah diagram di bawah ini.

I.2 MANFAAT INFORMASI AKUNTANSI

Informasi akuntansi keuangan menunjukkan kondisi keuangan dan hasil usaha suatu perusahaan yang digunakan oleh para pemakai informasi sesuai dengan kepentingan masing-masing.

I.3 KEGIATAN AKUNTANSI

Kegiatan Akuntansi meliputi :

- Pengidentifikasian dan pengukuran data yang relevan untuk suatu pengambilan keputusan.

- Pemprosesan data yang bersangkutan kemudian pelaporan informasi yang dihasilkan.

- Pengkomunikasian informasi kepada pemakai pelaporan.

II. LAPORAN KEUANGAN

II.1 LAPORAN KEUANGAN

Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu perusahaan.

Tujuan Laporan Keuangan memberikan informasi mengenai kondisi keuangan, kinerja keuangan, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Laporan keuangan menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Informasi yang disajikan pada laporan keuangan :

- Aset

- Liabilitas

- Ekuitas

- Pendapatan dan beban termasuk keuntungan dan kerugian

- Arus kas

II.2 MANFAAT LAPORAN KEUANGAN

Investor

Penanam modal berkepentingan dengan risiko serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

Manajer

Manajer berkepentingan untuk mengambil keputusan, mengevaluasi kegiatan perusahaan, melakukan budgeting dan kontrol internal perusahaan.

Pemerintah

Pemerintah berkepentingan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan keperluan lainnya.

II.3 JENIS-JENIS LAPORAN KEUANGAN

Beberapa jenis laporan keuangan antara lain :

LAPORAN NERACA

Memberikan informasi tentang posisi keuangan perusahaan pada saat tertentu. Dengan neraca kita dapat :

(1) menilai likuiditas dan kelancaran operasi perusahaan

(2) menilai struktur pendanaan dan

(3) menganalisis komposisi kekayaan perusahaan.

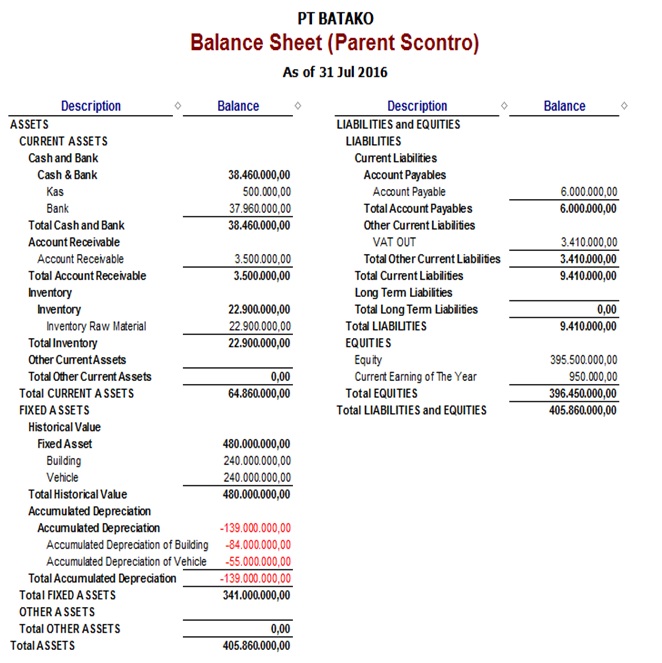

Pada Accurate, laporan neraca telah disediakan dalam Menu Laporan. Ilustrasi laporan ada pada gambar di bawah ini.

LAPORAN LABA RUGI

Laporan ini memberikan informasi mengenai kinerja manajemen dalam mengelola perusahaan. Kinerja diukur dengan laba yang merupakan selisih antara pendapatan dengan biaya yang telah mendatangkan pendapatan tersebut.

Pada Accurate, laporan laba rugi telah disediakan dalam Menu Laporan. Ilustrasi laporan ada pada gambar di bawah ini.

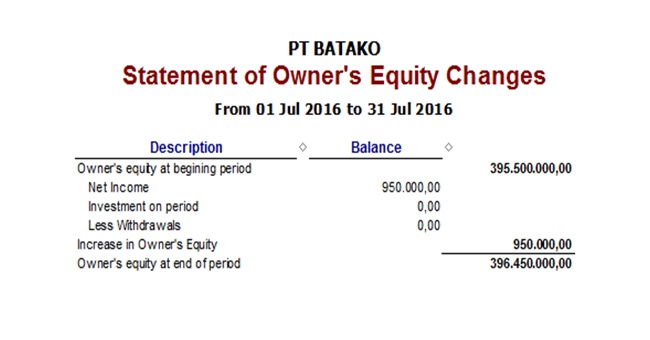

LAPORAN PERUBAHAN MODAL

Laporan ini merupakan penghubung antara laporan laba rugi dengan neraca. Laba atau rugi dan transaksi modal neto akan masuk dalam laporan perubahan modal sehingga diperoleh modal akhir periode.

Pada Accurate, laporan laba rugi telah disediakan dalam Menu Laporan. Ilustrasi laporan ada pada gambar di bawah ini.

LAPORAN ARUS KAS

Laporan arus kas menggambarkan perubahan historis dalam kas dan setara kas yang diklasifikasikan atas aktivitas operasi, investasi dan pendanaan selama satu periode.

MANFAAT LAPORAN ARUS KAS

- Kemampuan entitas untuk menghasilkan arus kas di masa depan.

- Kemampuan entitas untuk membayar dividen dan memenuhi kewajibannya.

- Penyebab perbedaan antara laba besih dan arus kas bersih dari kegiatan operasi.

- Transaksi investasi dan pembiayaan yang elibatkan kas dan nonkas selama satu periode

Pada Accurate, laporan arus kas telah disediakan dalam Menu Laporan. Ilustrasi laporan ada pada gambar di bawah ini.

III. PERSAMAAN DASAR AKUNTANSI

III.1 PERSAMAAN DASAR AKUNTANSI

Dalam Persamaan Dasar Akuntansi, ada tiga kelompok akun yang dijumpai, masing-masing adalah aktiva (HARTA), kewajiban (UTANG), dan ekuitas (MODAL).

Pos pendapatan dan pos biaya dicatat dalam akun-akun tersendiri. Masing-masing akun tergabung dalam kelompok Pendapatan atau Biaya.

Peraturan pencatatan digunakan aturan debit kredit, yaitu aturan yang digunakan untuk mencatat perubahan aktiva, kewajiban, ekuitas, pendapatan dan biaya dalam rekening yang bersangkutan.

Prinsip dasar pencatatan transaksi keuangan adalah dengan persamaan dasar akuntansi, yaitu

HARTA = UTANG + MODAL

atau

AKTIVA = PASSIVA

Saldo normal Harta adalah Debet dan saldo normal Utang & Modal adalah Kredit. Yang dimaksud saldo normal adalah saldonya tidak minus.

Dimana setiap dilakukan pencatatan kita selalu mencatat dalam dua sisi baik debet maupun kredit dengan angka yang sama.

Contoh

| Keterangan | Debit | kredit |

| Penambahan modal | Harta bertambah | Modal bertambah |

| Bayar Hutang | Hutang berkurang | Harta Berkurang |

III.2 NERACA

Hasil akhir dari proses akuntansi merupakan laporan keuangan. Secara umum laporan keuangan terdiri dari Laporan Neraca (Balance Sheet), Laporan Laba Rugi (Income Statement) dan Laporan Perubahan Modal.

Elemen Neraca antara lain :

AKTIVA:

Kekayaan atau sumber ekonomi yang dikuasai dan digunakan perusahaan untuk mencapai tujuannya. Sumber ekonomi ini umumnya berupa potensi jasa atau kapasitas produksi yang berujud fasilitas fisik (tanah,mesin dll) dan kekayaan finansial (kas, piutang dll).

A. Aktiva Lancar (Current Assets)

Adalah aktiva yang diharapkan segera terkonversi menjadi kas, terjual atau terpakai dalam periode kurang dari satu tahun atau satu periode operasi normal perusahaan. Terdiri dari:

1) Kas (Cash)/ Bank

Adalah uang atau alat pembayaran lain yang dapat disamakan dengan uang dan dapat digunakan secara bebas oleh perusahaan untuk membiayai operasi perusahaan. Termasuk kas, bank, deposito.

2) Surat-Surat Berharga (Marketable Securities)

Merupakan investasi jangka pendek berupa saham, obligasi dan lainnya yang dibeli perusahaan dengan tujuan mendayagunakan kelebihan kas yang sementara menganggur sehingga memperoleh pendapatan tambahan. Jika sewaktu-waktu perusahaan membutuhkan kas maka surat berharga ini dapat segera dijual.

3) Piutang (Receivables)

Merupakan nilai tagihan perusahaan untuk menerima kas kepada pihak lain yang timbul dari penyerahan barang atau jasa kepada pihak lain yang menjadi operasi utama perusahan.

4) Persediaan (Inventory)

Barang yang siap di jual atau bahan yang diperoleh untuk operasional perusahaan. Pengertian persediaan dalam neraca menunjukkan barang atau bahan yang masih tersisa pada tanggal penyusunan neraca. Jenis persediaan tengantung karakteristik kegiatan dan jenis perusahaan, dapat meliputi persediaan bahan baku, barang dalam proses produksi dan barang jadi.

5) Pembayaran Di Muka (Prepayments)

Pembayaran untuk suatu produk yang baru dinikmati manfaatnya di masa yang akan datang bersamaan berjalannya waktu. Misalnya pembayaran asuransi atau sewa untuk beberapa tahun.

6) Investasi Jangka Panjang

Merupakan pembelian aktiva dalam bentuk surat berharga bukan untuk tujuan operasi perusahaan secara langsung tetapi untuk tujuan jangka panjang misalnya menguasai perusahaan lain, pemupukan dana dan memperoleh tambahan pendapatan secara tetap.

7) Aktiva Tetap Berwujud (Tangible Fixed Assets)

Harta berwujud yang mempunyai manfaat jangka panjang dan digunakan dalam operasional perusahaan, seperti tanah, bangunan, kendaraan, mesin dan. Selain tanah aktiva tetap ini dikenai biaya penyusutan (depresiasi).

PASIVA

Merupakan asal dari adanya aktiva perusahaan. Oleh karena itu jumlah aktiva akan selalu sama dengan jumlah pasiva. Sumber dana atau pasiva terdiri dari dua yaitu utang dan modal.

A. Utang (Liabilities)

Merupakan suatu jumlah rupiah yang harus dibayar atau dilunasi perusahaan dengan menggunakan kekayaan perusahaan. Utang ini terdiri dari:

1) Utang Lancar (Current Liabilities)

Yaitu utang yang akan segera dilunasi dalam waktu kurang satu tahun atau satu periode normal perusahaan. Termasuk utang lancar adalah utang usaha, utang bunga, utang pajak penghasilan.

2) Utang Jangka Panjang

Yaitu utang yang baru akan dilunasi dalam waktu lebih dari satu periode normal perusahaan atau satu tahun antara lain utang obligasi, utang hipotik.

B. Modal

Adalah sesuatu yang digunakan untuk mendirikan atau menjalankan suatu usaha. Modal ini bisa berupa uang dan tenaga (keahlian). Modal uang biasa digunakan untuk membiayai berbagai keperluan usaha, seperti biaya prainvestasi, pengurusan izin, biaya investasi untuk membeli aset, hingga modal kerja. Sedangkan modal keahlian adalah kepiawaian seseorang dalam menjalankan suatu usaha.

Format Neraca

- Format Rekening (Account Form) / Skontro yaitu aktiva disebelah kiri dan pasiva disebelah kanan yang berguna untuk memudahkan pemakai membandingkan antara sumber ekonomi dan pendanaannya terutama untuk satu periode tertentu.

- Format Laporan (Report Form) / Stafel yaitu aktiva di sebelah atas dan pasiva di bawahnya, yang umumnya disajikan secara perbandingan dengan tahun sebelumnya (neraca komparatif).

III.3 LABA RUGI

Elemen Laba Rugi antara lain :

A. Pendapatan

Dalam arti luas berarti kenaikan aktiva bersih atau aliran dana masuk ke kesatuan usaha yang terjadi akibat kegiatan perusahaan selain dari yang diakibatkan oleh transkasi modal atau pendanaan (financing). Pendapatan dapat digolongkan menjadi:

1) Pendapatan Operasi yaitu pendapatan yang diperoleh perusahaan dalam rangka kegiatan utama atau yang menjadi tujuan utama perusahaan. Nama pendapatan disesuaikan dengan bidang usaha perusahaan, misalnya usaha perdagangan atau manufaktur maka pendapatan operasi disebut dengan penjualan.

2) Pendapatan Non Operasi adalah pendapatan selain dari kegiatan utama perusahaan misalnya pendapatan bunga, deviden, untung penjualan aktiva tetap.

3) Untung Luar Biasa merupakan pendapatan non operasi yang sifatnya luar biasa baik kejadian maupun jumlahnya dan sifatnya insidentil, misalnya perusahaan memperoleh ganti rugi karena menang dalam perkara pengadilan hak paten.

B. Biaya

Dalam arti luas berarti penurunan aktiva bersih atau aliran dana keluar dari kesatuan usaha yang terjadi akibat kegiatan perusahaan selain yang diakibatkan oleh transaksi modal atau pendanaan. Pendapatan nantinya akan ditandingkan dengan biaya yang diperkirakan telah menghasilkan pendapatan yang diakui dalam suatu periode. Biaya juga digolongkan menjadi:

1) Biaya Operasi yaitu biaya yang terjadi dalam rangka memperoleh pendapatan operasi, terdiri dari:

Harga Pokok Penjualan (Cost Of Goods Sold)

yaitu biaya yang benar-benar melekat pada produk barang atau jasa yang terjual.

Biaya Pemasaran/Penjualan (Selling Expenses)

yaitu biaya yang berkait dengan kegiatan pengalihan produk dari perusahaan ke konsumen akhir dan kegiatan usaha peningkatan volume penjualan, antara lain biaya iklan, pelayanan penjualan, pengangkutan, distribusi dan lainnya.

Biaya Administrasi dan Umum

yaitu biaya untuk kegiatan penunjang dalam kegiatan usaha pada umumnya.

2) Biaya Non Operasi yaitu biaya yang terjadi selain dari yang timbul akibat kegiatan utama perusahaan antara lain biaya bunga, rugi penjualan aktiva tetapan dan lainnya.

3) Rugi Luar Biasa yaitu rugi non operasi yang luar biasa baik kejadian maupun jumlahnya, yang biasanya akibat kejadian yang tidak dapat dikendalikan manajemen, misalnya adanya musibah kebakaran.

Format Laba Rugi

- Format Setahap (Single Step) yaitu pengurangan hanya dilakukan sekali (total pendapatan dikurangi dengan total biaya)

- Format Bertahap (Multiple step) yaitu pengurangan secara bertahap sehingga dapat diketahui laba kotor penjualan (gross profit on sales), laba operasi (operating income), laba sebelum pajak (income before taxes) dan laba bersih (net income).

III.4 KLASIFIKASI REKENING

Rekening/Akun atau Perkiraan (Account) adalah tempat mencatat perubahan aktiva, kewajiban, modal, pendapatan dan beban dari transaksi keuangan. Rekening memberikan informasi tentang operasional perusahaan setiap hari, sehingga dapat diketahui besarnya perubahan aktiva, kewajiban, modal, pendapatan dan beban.

Pada dasarnya akun diklasifikasikan menjadi dua, yaitu akun-akun neraca dan akun-akun laba rugi.

KLASIFIKASI REKENING

- Klasifikasi Rekening/Perkiraan Neraca

Akun-akun neraca adalah akun yang pada akhir periode dilaporkan dalam laporan neraca. Meliputi kelompok akun aktiva, kewajiban, dan ekuitas (modal). Terdiri dari:

A. Rekening Aktiva atau Harta

Harta perusahaan yang terdapat dalam rekening aktiva meliputi aktiva lancar, investasi jangka panjang, aktiva tetap, dan aktiva tidak berwujud.

- Aktiva Lancar (Current Account)

Adalah aktiva yang mudah dicairkan dan habis dipakai dalam satu periode akuntansi. Contoh akun : kas, piutang usaha, surat-surat berharga, perlengkapan, asuransi dibayar di muka, sewa dibayar di muka, dan sebagainya.

- Investasi Jangka Panjang (Long Term Investment)

Adalah investasi yang dilakukan perusahaan dalam jangka waktu lebih dari satu tahun. Contoh akun investasi saham dan investasi obligasi.

- Aktiva Tetap (Fixed Asset)

Adalah aktiva berwujud (tangible asset) yang digunakan perusahaan dengan maksud untuk tidak dijual dalam operasi normal perusahaan dan mempunyai manfaat lebih dari satu tahun. Contoh akun : peralatan, tanah, gedung, kendaraan, mesin, dan sebagainya.

Selain aktiva berwujud, aktiva tetap juga ada yang berbentuk tidak berwujud (intangible asset). Intangible Asset adalah aktiva yang berupa hak-hak istimewa yang dapat menguntungkan perusahaan. Contoh akun : goodwill, hak paten, hak cipta, dan sebagainya.

B. Rekening Kewajiban atau Utang

Rekening kewajiban dikelompokkan menjadi utang lancar dan utang jangka panjang.

- Utang Lancar (Current Liability)

Adalah kewajiban yang harus dilunasi dalam jangka waktu kurang dari 1 tahun. Contoh akun : utang usaha, utang gaji, beban yang terutang, pendapatan diterima di muka, dan sebagainya.

- Utang Jangka Panjang (Long Term Liability)

Adalah kewajiban kepada pihak lain atau kreditur yang harus dilunasi dalam jangka waktu lebih dari satu tahun. Contoh akun : utang obligasi, utang hipotik, utang bank.

C. Akun Ekuitas (Modal)

Akun Modal terdiri dari akun Modal Awal, Laba Ditahan dan Laba/Rugi Tahun Berjalan.

- Klasifikasi Rekening/Perkiraan Laba Rugi

Akun-akun yang pada akhir periode dilaporkan dalam laporan laba rugi. Akun-akun ini meliputi akun yang masuk kelompok pendapatan dan beban.

- Akun Pendapatan atau Penghasilan

Pendapatan adalah hasil bruto yang diterima perusahaan dalam melakukan operasionalnya. Pendapatan dapat digolongkan ke dalam pendapatan usaha dan pendapatan di luar usaha.

Contoh pendapatan usaha adalah pendapatan jasa penjualan barang dagangan, sedangkan pendapatan di luar usaha seperti pendapatan bunga dan pendapatan dari aktiva tetap.

- Akun Beban

Adalah biaya-biaya yang dikeluarkan perusahaan dan yang harus diakui selama usaha untuk memperoleh pendapatan. Beban dapat digolongkan menjadi beban usaha contohnya beban gaji, beban sewa, beban listrik, beban air, beban perlengkapan, dan beban di luar usaha contohnya beban bunga dan beban penyusutan gedung.

III.5 KODE REKENING / AKUN

Kode akun adalah suatu penamaan/penomoran yang dipergunakan untuk mengklasifikasikan pos atau akun. Setiap jenis pos dalam satu sistem akuntansi harus memiliki kode atau nomor yang dapat dikelompokkan dalam 6 jenis kategori, yaitu:

- Aset

- Liabilities

- Ekuitas

- Pendapatan

- Harga Pokok Penjualan (Untuk Perusahaan Non Jasa)

- Beban

Pengkodean numerik pada kode akun menggunakan nomor-nomor yang dimulai dari 0 sampai dengan 9. Sistem numerik dapat dilakukan dengan cara sebagai berikut:

A. Kode Nomor Berurutan

Dengan cara ini akun diberi nomor secara berurutan. Nomor yang digunakan dapat dimulai dari 1, 100 atau sesuai dengan yang diinginkan.

| Kode Akun | Nama Akun |

| 100 | Kas |

| 101 | Bank |

| 102 | Piutang |

| 103 | Perlengkapan |

| 121 | Peralatan |

| 122 | Akumulasi Penyusutan Peralatan |

| 201 | Utang |

| 300 | Modal |

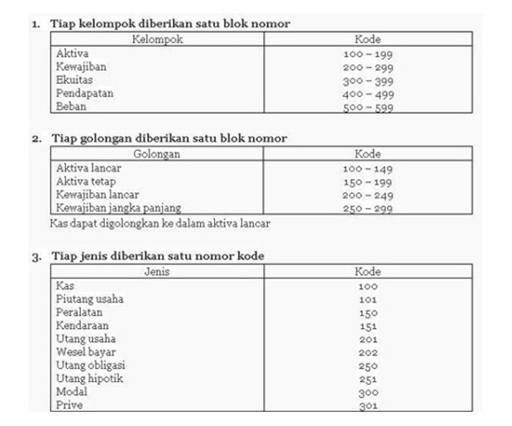

- Perhatikan bagan berikut di bawah ini berisi klasifikasi akun secara lengkap beserta kode masing-masing dengan menggunakan tiga angka, angka ketiga menunjukan jenis akun untuk perusahaan Jasa. (Kombinasi antara Kode Kelompok dan Kode Nomor Berurutan)

B. Kode Blok

IV. AKTIVA TETAP DAN PENYUSUTAN

IV.1 PENGERTIAN AKTIVA TETAP

Adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

IV.2 METODE PENYUSUTAN AKTIVA TETAP

Semua aktiva tetap mengalami penyusutan atau depresiasi dari harga perolehan sampai masa guna atau umur ekonomisnya habis, kecuali tanah.

Terdapat berbagai metode dalam menyusutkan aktiva tetap, diantaranya :

- Metode Garis Lurus (Straight-Line Method)

Besarnya penyusutan tiap tahun sama hingga habis umur ekonomisnya. Rumusnya adalah :

- Metode Saldo Menurun Ganda (Double Declining Balance Method)

Besarnya penyusutan ditetapkan sebesar dua kali persentase penyusutan menurut metode garis lurus.

Penyusutan Saldo Menurun Ganda = Penyusutan metode garis lurus x 2

Contoh:

Sebuah mesin dibeli tanggal 1 September 2010 dengan harga perolehan Rp 30.000.000. Taksiran usia ekonomis selama 5 tahun.

Menghitung persentase penyusutan setiap tahun = 100% : 5 = 20%, besarnya persentase menurut metode menurun ganda adalah 2 x 20% = 40%

| Periode Akuntansi | Perhitungan

Beban Penyusutan |

Akumulasi Penyusutan

Per 31 Desember |

Harga buku Mesin

Per 31 Desember |

| 2010 | 4/12 x 40% x Rp30.000.000 = Rp4.000.000 | Rp 4.000.000 | Rp 26.000.000 |

| 2011 | 40% x Rp26.000.000 = Rp 10.400.000 | Rp 14.400.000 | Rp 15.600.000 |

| 2012 | 40% x Rp15.600.000 = Rp 6.240.000 | Rp 20.640.000 | Rp 9.360.000 |

| 2013 | 40% x Rp9.360.000 = Rp 3.744.000 | Rp 24.384.000 | Rp 5.616.000 |

| 2014 | 40% x Rp5.616.000 = Rp 2.246.400 | Rp 26.630.400 | Rp 3.369.600 |

| 2015 | 8/12 x 40% x Rp3.369.600= Rp 898.560 | Rp 27.528.960 | Rp 2.471.040 |

- Metode Penyusutan Aktiva Tetap Jumlah Angka Tahun

Besarnya penyusutan untuk setiap tahun jumlahnya menurun. Penyusutan setiap tahun penggunaan aktiva tetap, dihitung sebagai berikut:

| Penyusutan = | Sisa usia aktiva tetap pada tahun penggunaan | x (HP – NS) |

| Jumlah angka tahun usia aktiva tetap |

Keterangan:

HP = Harga Perolehan Aktiva Tetap

NS = Nilai Residu atau Nilai Sisa

Jumlah angka tahun aktiva tetap dapat dihitung menggunakan rumus : n(n+1)/2

dimana, n adalah umur ekonomis aktiva tetap

Contoh:

Pada tanggal 10 Juli 2000 dibeli sebuah mesin dengan harga perolehan Rp 6.500.000,00. Taksiran usia ekonomis 5 tahun dan nilai residu Rp 500.000,00.

Jumlah angka tahun = 5(5 + 1)/2 = 15

Jumlah yang harus disusutkan = Rp6.500.000,00 – Rp500.000,00 = Rp6.000.000,00

Penyusutan tiap tahun penggunaan mesin dari data di atas, dihitung sebagai berikut:

| Angka tahun | Sisa umur | Perhitungan Penyusutan | Penyusutan |

| 1 | 5 | 5/15 x Rp6.000.000,00 | Rp2.000.000,00 |

| 2 | 4 | 4/15 x Rp6.000.000,00 | Rp1.600.000,00 |

| 3 | 3 | 3/15 x Rp6.000.000,00 | Rp1.200.000,00 |

| 4 | 2 | 2/15 x Rp6.000.000,00 | Rp 800.000,00 |

| 5 | 1 | 1/15 x Rp6.000.000,00 | Rp 400.000,00 |

Pada periode 2000, mesin dioperasikan selama 6 bulan, yaitu sejak bulan Juli sampai dengan Desember 2000. Dalam hal ini aktiva tetap yang dioperasikan 15 hari atau lebih pada bulan pertama, bulan pertama dapat dianggap dioperasikan satu bulan penuh. Dengan demikian beban penyusutan periode 2000 adalah sebesar:

6/12 x Rp 2.000.000,00 = Rp1.000.000,00

Sedangkan beban penyusutan tahun 2001 dihitung :

dari tahun ke 1: 6/12 x Rp 2.000.000,00 = Rp1.000.000,00

dari tahun ke 2: 6/12 x Rp 1.600.000,00 = Rp 800.000,00

Jumlah Rp1.800.000,00

Demikian pula beban penyusutan tahun 2002 dihitung seperti diatas. Beban untuk setiap periode, setelah dihitung seperti diatas, akan tampak seperti dalam tabel berikut ini:

| No. | Periode | Perhitungan beban penyusutan thn berjalan | Beban penyusutan thn berjalan | Akumulasi Penyusutan | Nilai Buku Aktiva |

| 1 | 2000 | 6/12 x Rp2.000.000 | Rp1.000.000 | Rp1.000.000 | Rp5.500.000 |

| 2 | 2001 | 6/12 x Rp2.000.000

6/12 x Rp1.600.000 |

Rp1.800.000 | Rp2.800.000 | Rp3.700.000 |

| 3 | 2002 | 6/12 x Rp1.600.000

6/12 x Rp1.200.000 |

Rp1.400.000 | Rp4.200.000 | Rp2.300.000 |

| 4 | 2003 | 6/12 x Rp1.200.000

6/12 x Rp 800.000 |

Rp1.000.000 | Rp5.200.000 | Rp1.300.000 |

| 5 | 2004 | 6/12 x Rp 800.000

6/12 x Rp 400.000 |

Rp 600.000 | Rp5.800.000 | Rp 700.000 |

| 6 | 2005 | 6/12 x Rp 400.000 | Rp 200.000 | Rp6.000.000 | Rp 500.000 |

Jumlah-jumlah pada kolom beban penyusutan akan dicatat debit pada akun “Beban Penyusutan Mesin” dan kredit pada akun “Akumulasi Penyusutan Mesin” setiap akhir periode masing-masing. Dengan demikian saldo akun “Akumulasi Penyusutan Mesin” akan bertambah setiap akhir periode, sehingga setelah habis masa penggunaan mesin akun tersebut akan menunjukkan saldo kredit sebesar Rp 6.000.000,00.