Untuk pengaturan dan penginputan PPh 21 Pemasok adalah Penjual Jasa Orang Pribadi pada Accurate Online, anda bisa mengikuti petunjuk-nya disini. Pada petunjuk tersebut, dijelaskan tentang perhitungan PPh 21 pada transaksi pertama atas pemasok tersebut, dengan rumus perhitungan adalah sebagai berikut :

DPP x Tarif Pasal 17

*DPP = 50% dari nilai yang dibayarkan ke pemasok tersebut

Jika pada pemasok yang sama telah dilakukan beberapa transaksi pembelian dalam 1 bulan yang sama, seperti ilustrasi berikut ini :

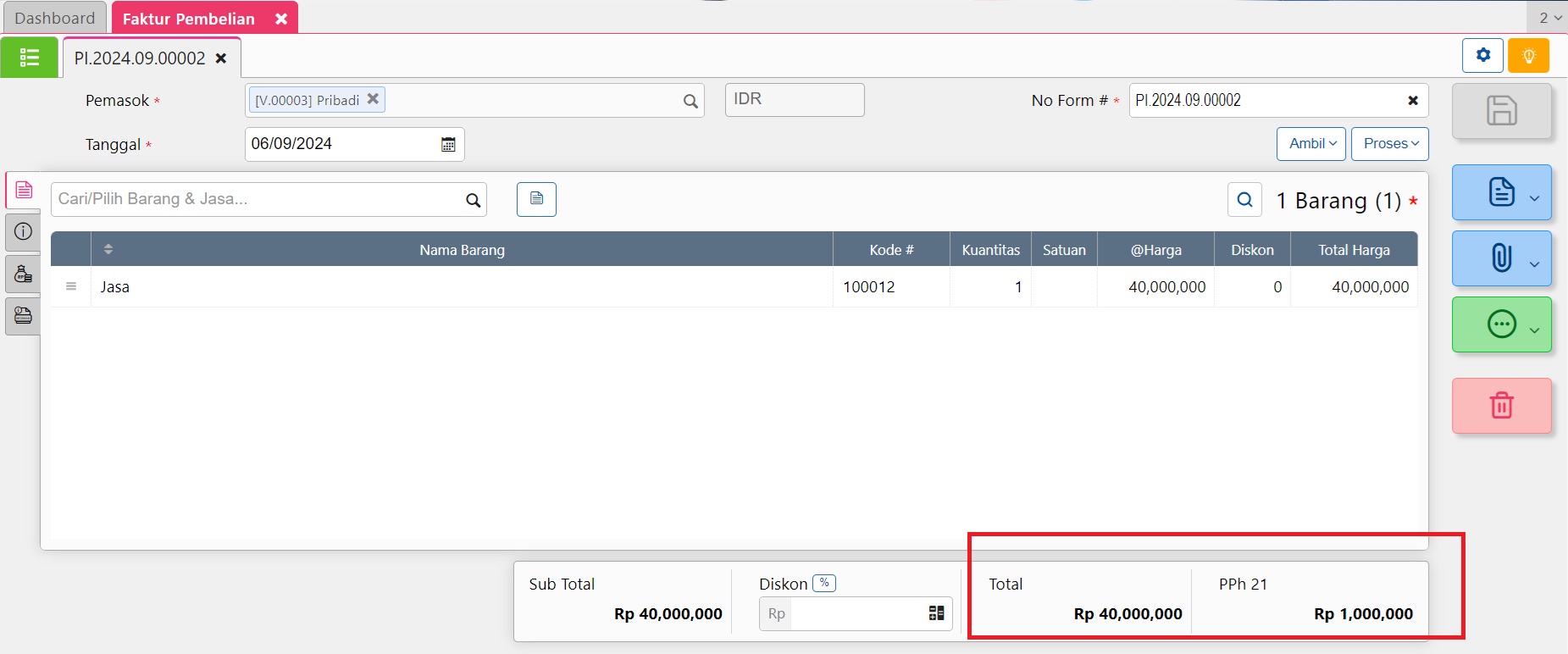

- Tanggal 9 Sept 2024 : Transaksi Pembelian untuk Jasa Konsultan yang dikenakan PPh 21 sebesar Rp 40.000.000

Transaksi Pembelian 1 Periode Sept 2024

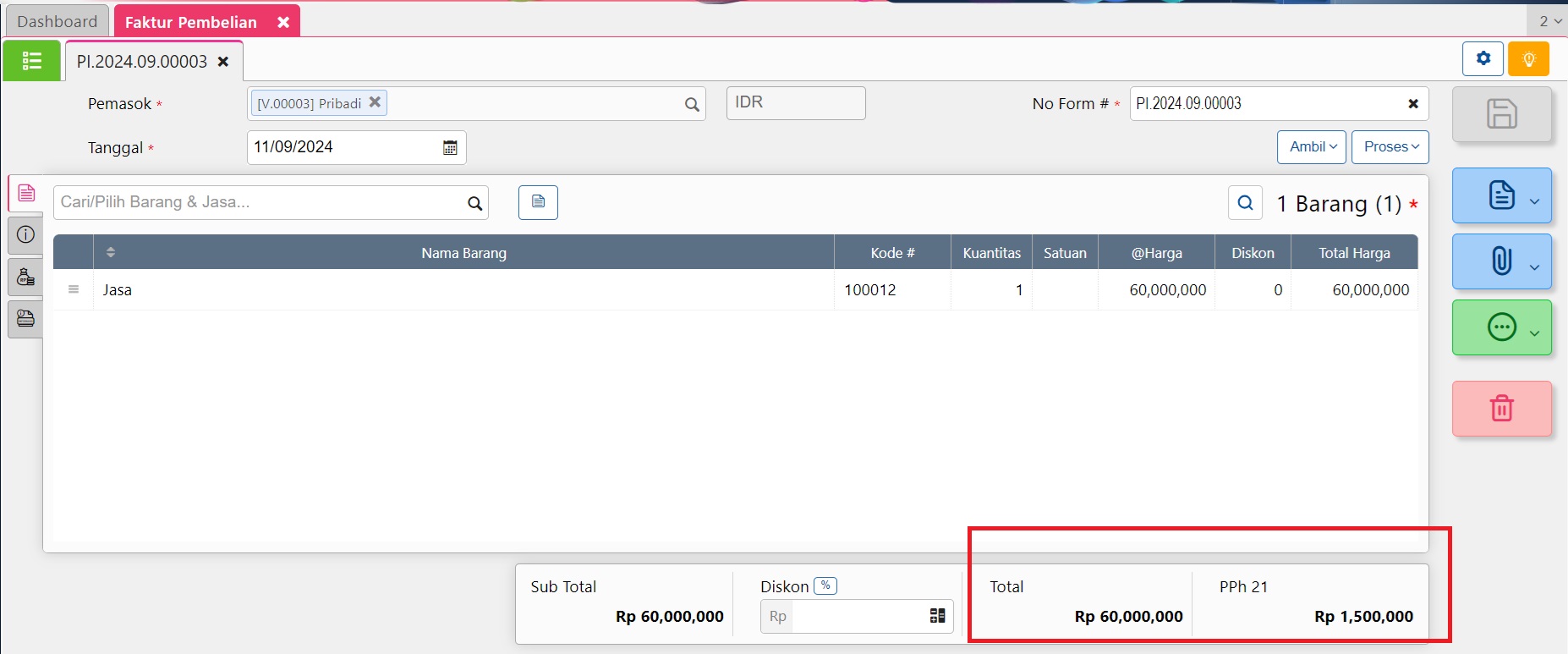

- Tanggal 11 Sept 2024 : Transaksi Pembelian untuk Jasa Konsultan dikenakan PPh 21 sebesar Rp 60.000.000

Transaksi Pembelian 2 periode Sept 2024

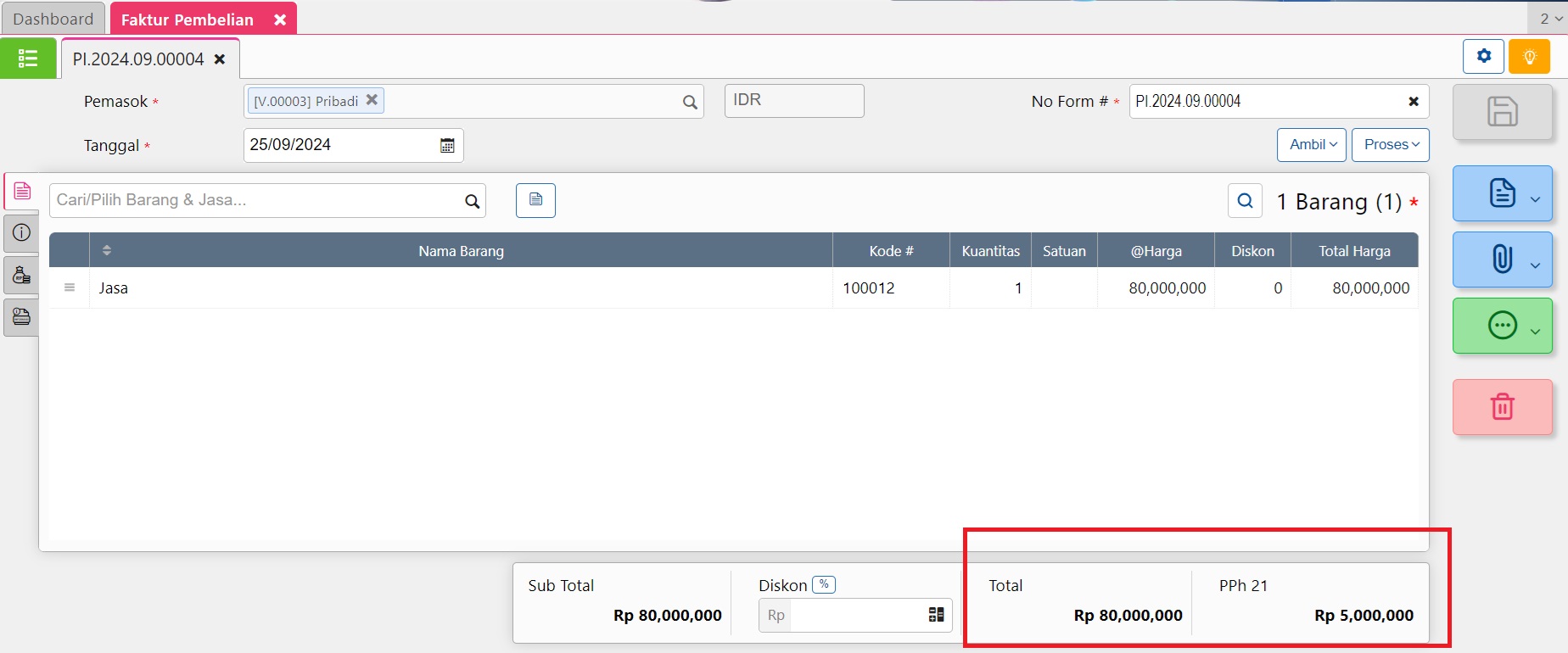

- Tanggal 25 Sept 2024 : Transaksi Pembelian untuk Jasa Konsultan yang dikenakan PPh 21 sebesar Rp 80.000.000

Transaksi Pembelian 3 periode Sept 2024

Maka perhitungan PPh 21 atas pemasok adalah penjual jasa orang pribadi adalah sebagai berikut ini :

Tanggal 9 Sept 2024 :

DPP (Dasar Pengenaan Pajak)

= Nilai Yang Dibayarkan x 50%

= Rp 40.000.000 x 50%

= Rp 20.000.000

PPh 21 yang dikenakan

= DPP x Tarif Pasal 17

= Rp 20.000.000 x 5%

= Rp 1.000.000

Tanggal 11 Sept 2024 :

Total Nilai yang dibayarkan atas jasa konsultan ke pemasok yang sama s/d 11 Sept 2024 adalah sebesar Rp100.000.000.

DPP (Dasar Pengenaan Pajak)

= Total Yang Dibayarkan x 50%

= Rp100.000.000 x 50%

= Rp 50.000.000

PPh 21 yang dikenakan

= DPP x Tarif Pasal 17

=Rp 50.000.000 x 5% = Rp 2.500.000

Sudah dibayar pada 11 Sept 2024 = Rp 1.000.000

Sisa Pajak yang perlu diperhitungkan = Rp 1.500.000

Tanggal 25 Sept 2024

Total Nilai yang dibayarkan atas Jasa Konsultan ke pemasok yang sama s/d 25 Sept 2024 adalah sebesar Rp 180.000.000

DPP (Dasar Pengenaan Pajak)

= Total Nilai Yang Dibayarkan x 50%

= Rp 180.000.000 x 50%

= Rp 90.000.000

PPh 21 Yang dikenakan

= DPP x Tarif Pasal 17

= Rp 60.000.000 x 5% = Rp 3.000.000

= Rp 30.000.000 x 15% = Rp 4.500.000

Total PPh 21 = Rp 7.500.000

Sudah di bayar di periode sebelumnya = Rp 2.500.000

Sisa pajak yang perlu diperhitungkan = Rp 5.000.000