Jika perusahaan anda menggunakan jasa perorangan sebagai penyedia jasa dan memerlukan perhitungan PPh 21-nya, maka gunakan fitur ‘Pemasok adalah Penjual Jasa Orang Pribadi’ pada Accurate Online. Berikut langkah-langkah penggunaan fitur tersebut :

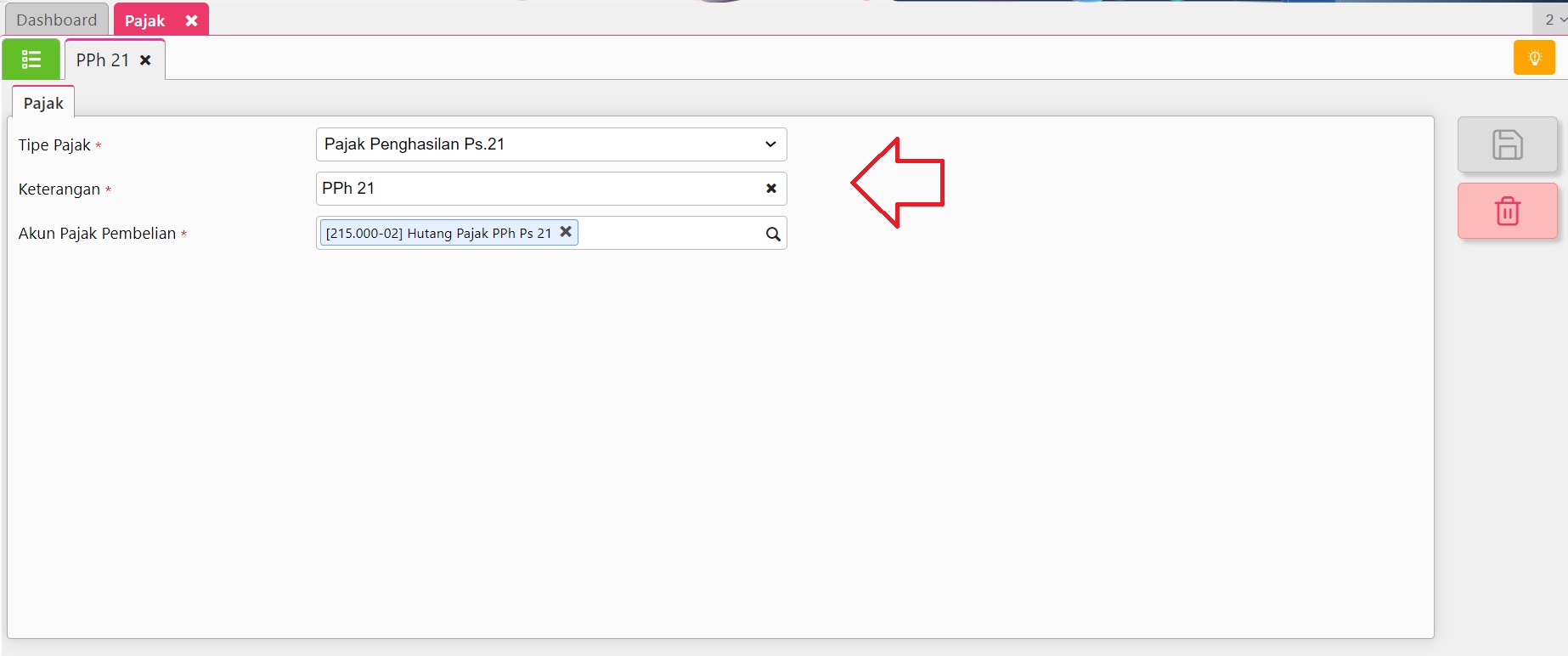

- Mengatur akun untuk menjurnal nilai PPh 21 atas transaksi ini yaitu masuk ke menu Perusahaan | Pajak, kemudian cari PPh 21, buka dan isikan dengan akun yang sesuai lalu klik simpan.

Membuat PPh 21 di menu Pajak Accurate Online

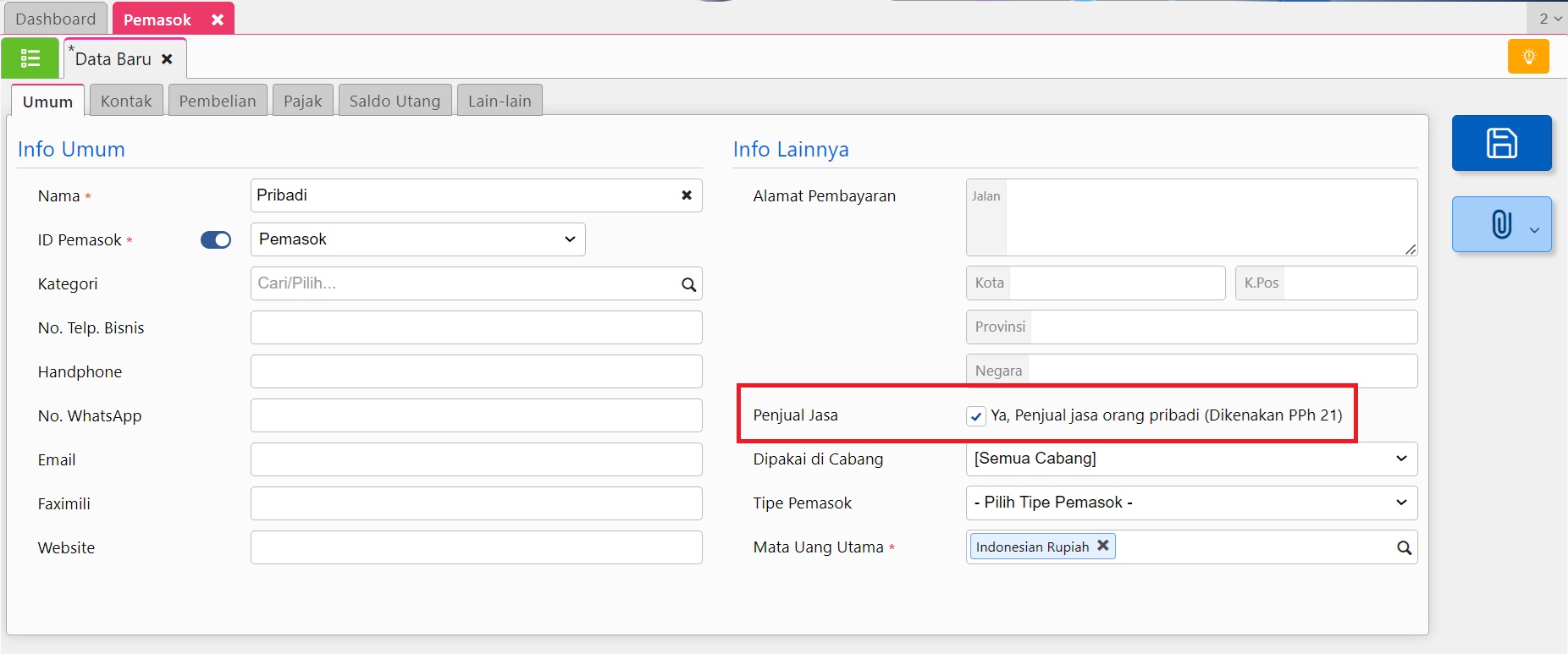

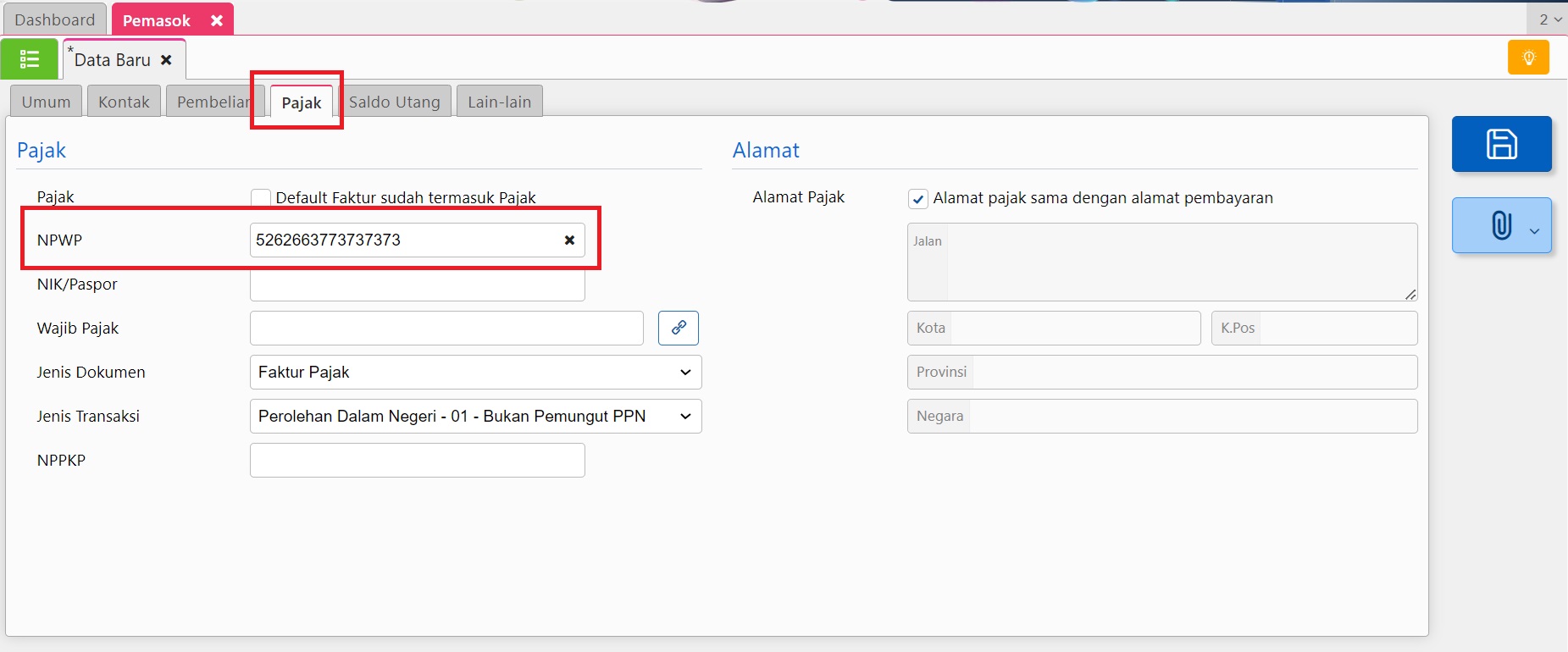

- Membuat Pemasok dari menu Pembelian | Pemasok, kemudian centang informasi ‘Ya, Pemasok adalah penjual jasa orang pribadi’ pada tab Umum lalu isikan NPWP dari pemasok tersebut pada tab Pajak, simpan.

Membuat Pemasok sebagai penjual jasa orang pribadi

Melengkapi informasi Pajak Pemasok

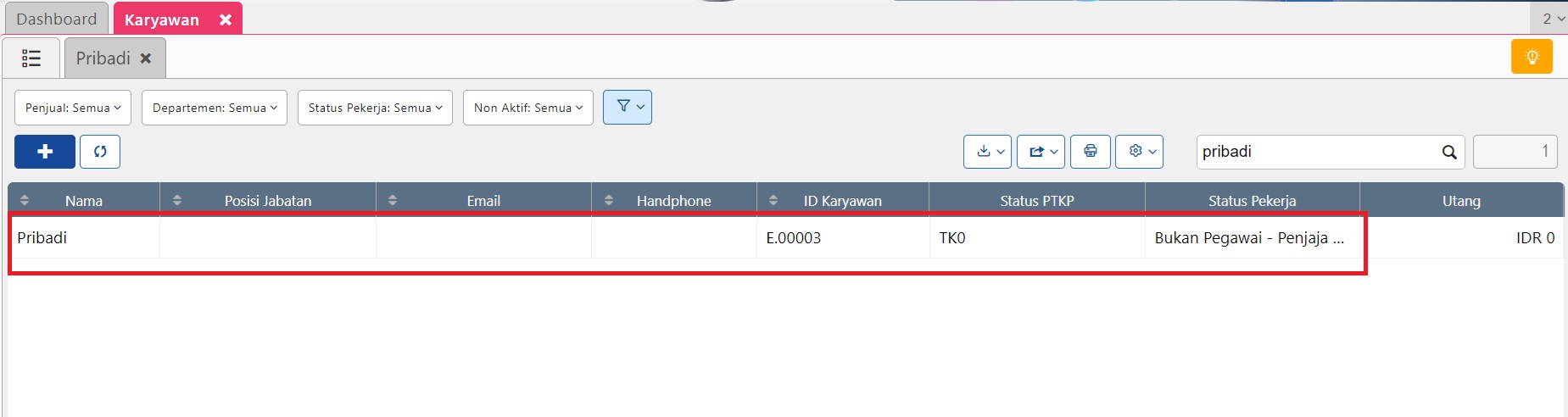

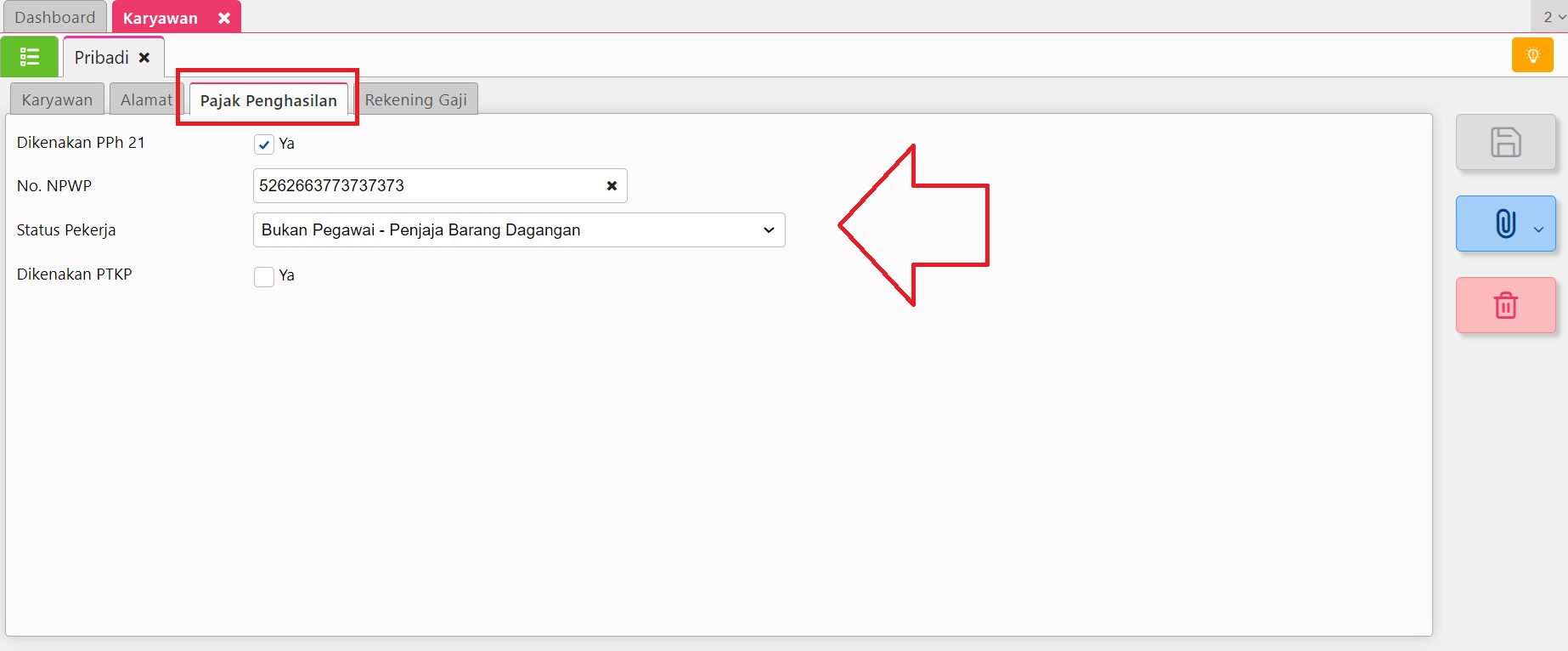

- Pada saat menyimpan pemasok tersebut, Accurate Online akan otomatis membuatkan nama karyawan atas pemasok tersebut dengan status pekerja adalah Bukan Pegawai – Penjaja Barang Dagangan dengan NPWP sesuai yang diisikan di data pemasok. Anda bisa melakukan pengecekan melalui menu Perusahaan | Karyawan.

Nama Pemasok di Daftar Karyawan

Pemasok adalah penjual jasa orang pribadi otomatis dibuatkan data sebagai Karyawan

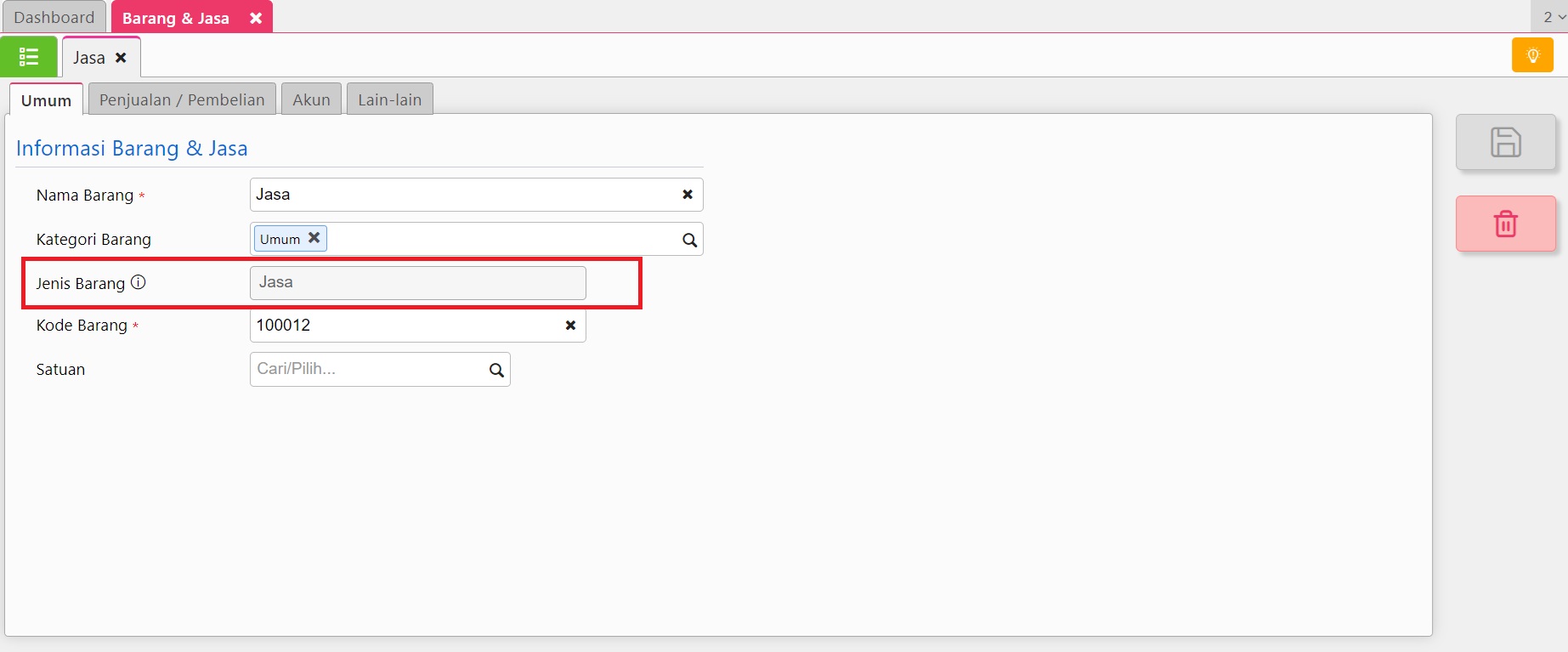

- Buat Barang dengan Jenis Barang Jasa sesuai dengan jasa yang diberikan melalui menu Persediaan | Barang & Jasa. Jika pada bagian Pajak diisikan dengan pajak PPN dan PPh (PPh 23, PPh 22, dsbnya) saat digunakan dengan pemasok adalah penjual jasa orang pribadi, Accurate Online hanya akan memperhitungkan nilai PPN dan PPh 21 saja. Atau Anda bisa mengkosongkan bagian Pajak jika hanya dikenakan PPh 21 saja.

Membuat Barang dengan Jenis Barang Jasa

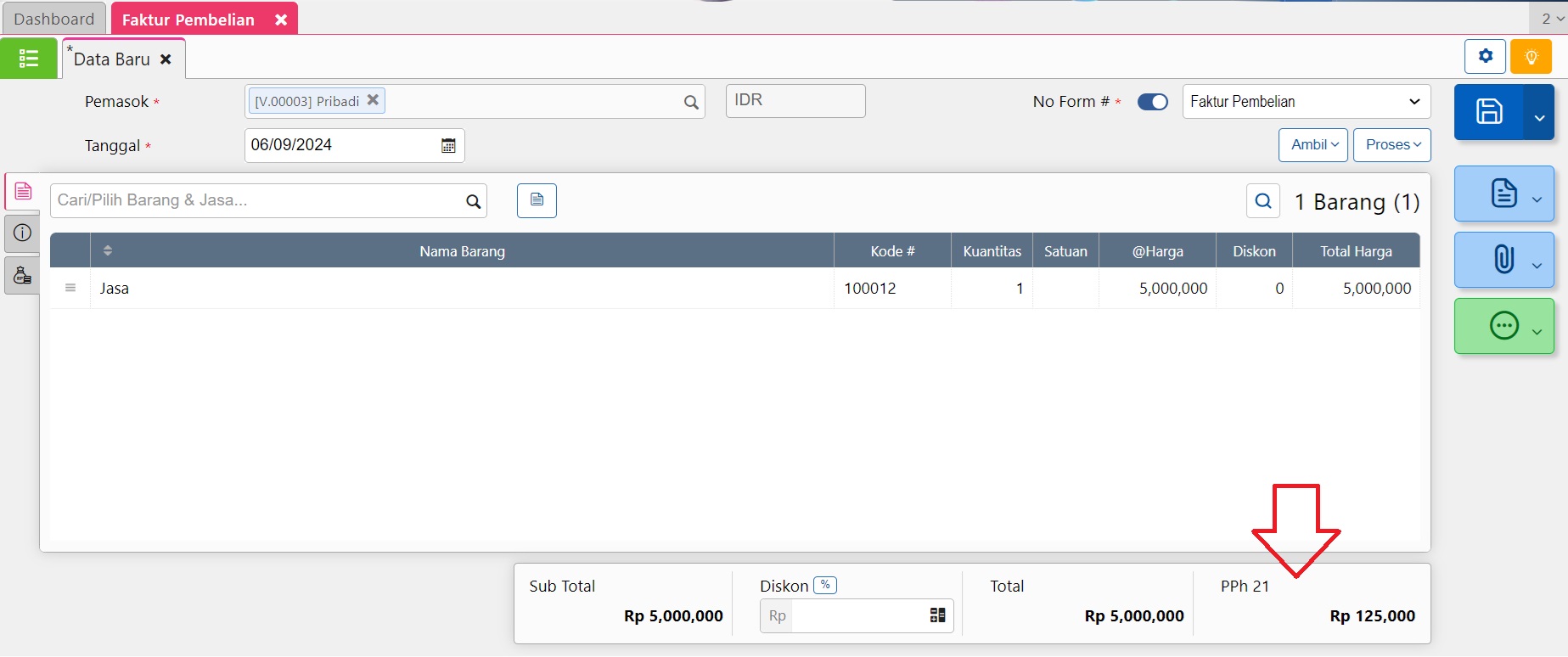

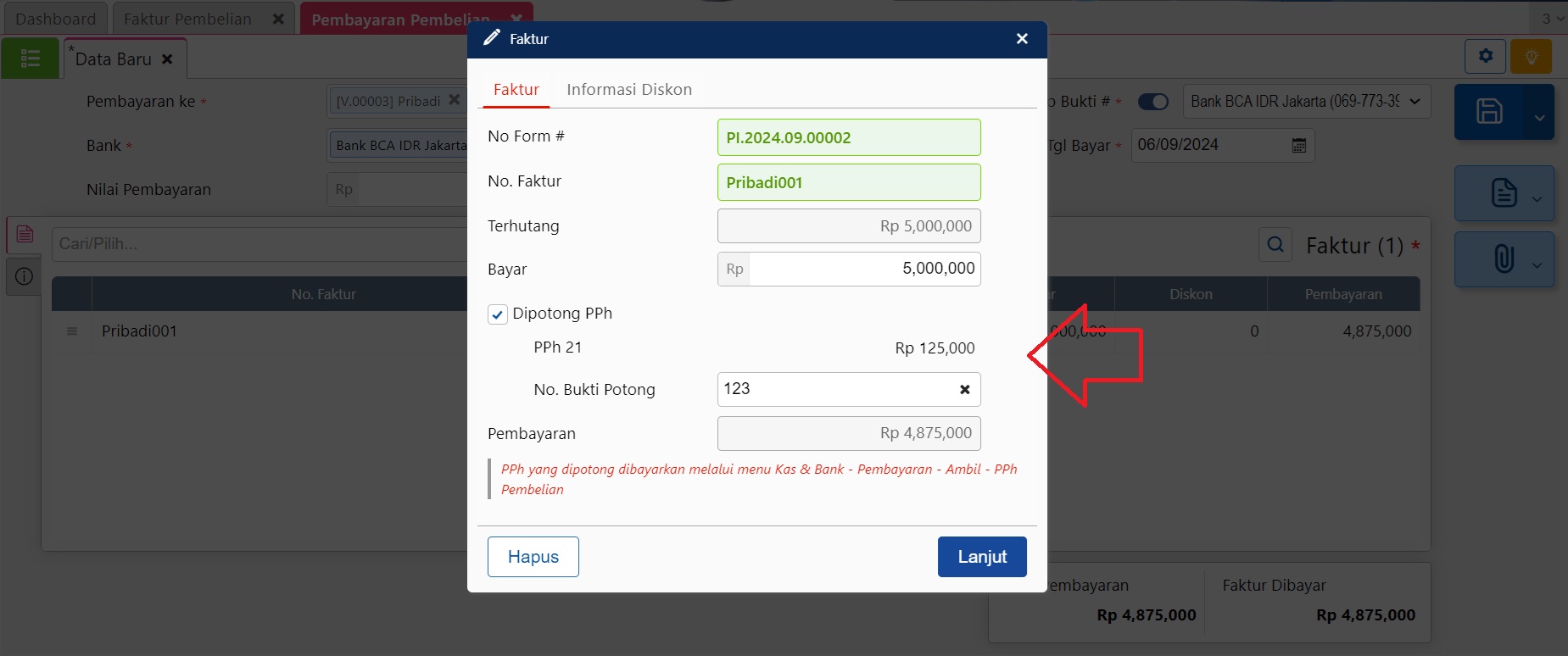

- Buat faktur pembelian untuk jasa yang digunakan dengan pemasok yang dimaksud, misalnya senilai Rp 5.000.000 (lima juta rupiah). Nilai PPh akan otomatis tampil pada layar formulir Faktur Pembelian, yaitu senilai Rp 125.000 (seratus dua puluh lima ribu rupiah). Namun jurnal transaksi PPh 21 tersebut baru akan dijurnal saat dilakukan Pembayaran Pembelian.

Faktur Pembelian dengan Pemasok adalah Penjual jasa orang pribadi

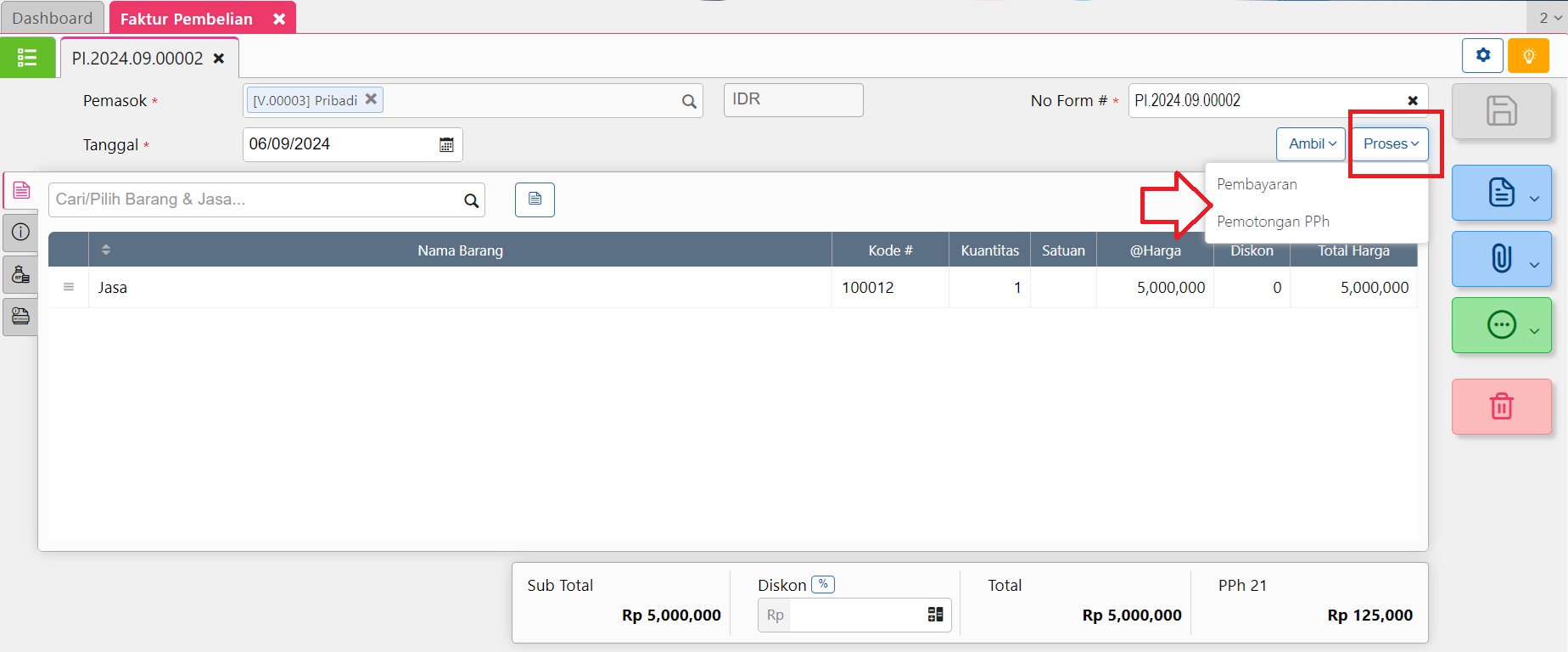

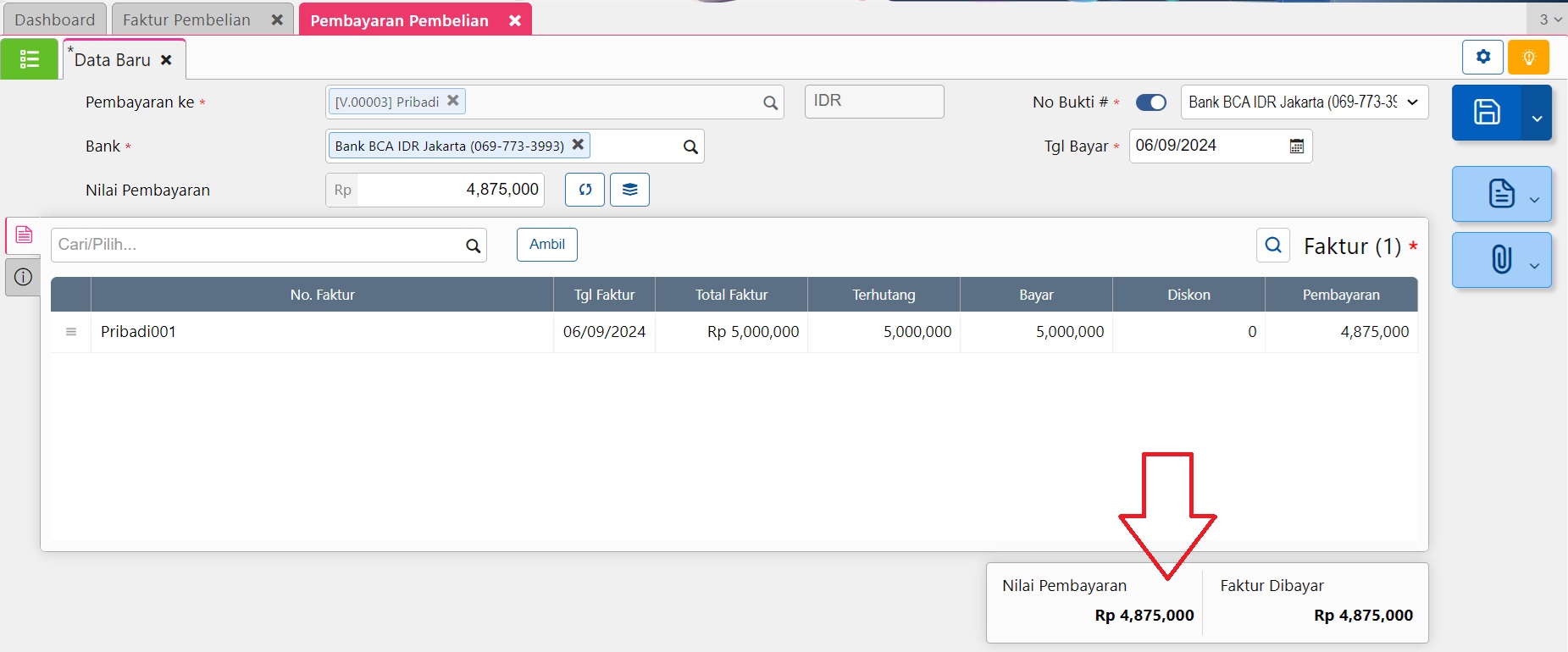

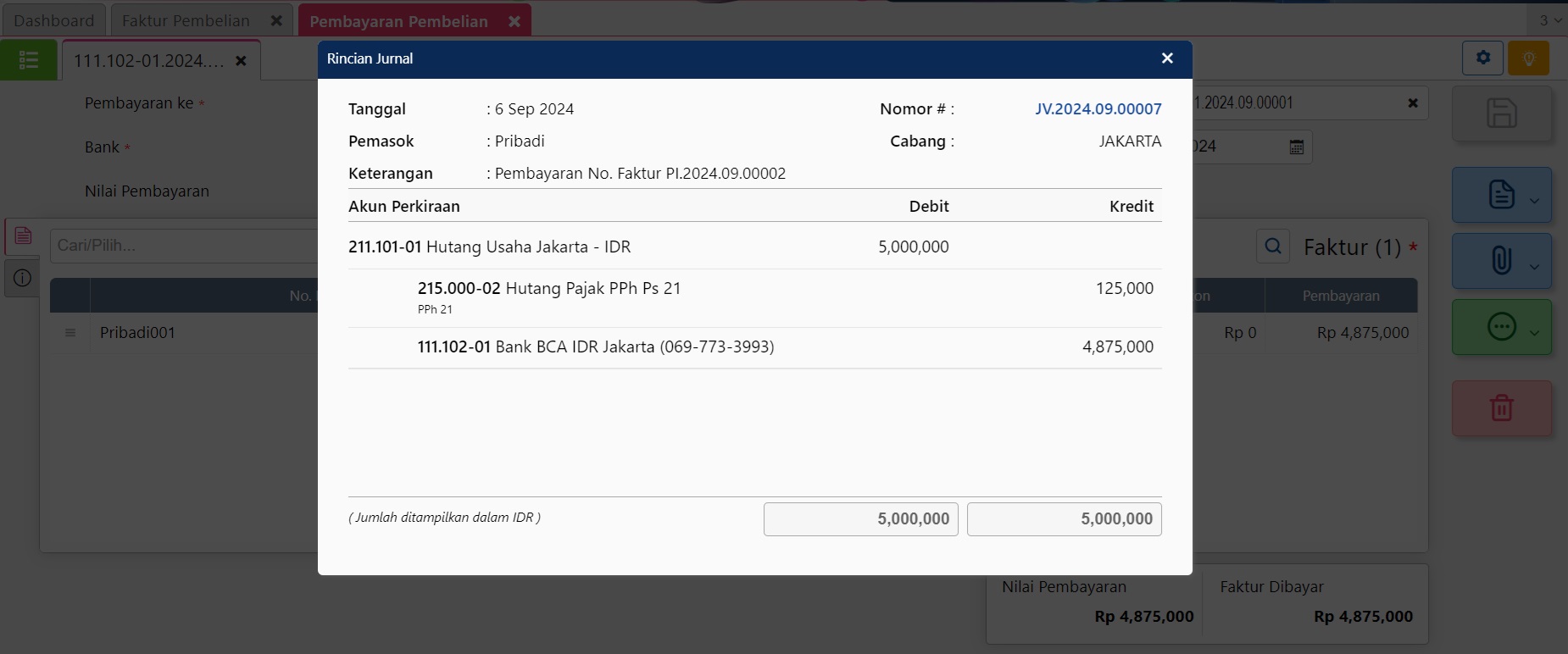

- Lakukan Pembayaran Pembelian atas transaksi Faktur Pembelian tersebut, nilai pembayaran akan otomatis terpotong senilai PPh 21-nya dan jurnal yang terbentuk adalah sebagai berikut. Catatan : Anda bisa memilih melakukan pembayaran atas keseluruhan nilai Faktur Pembelian atau hanya melakukan pemotongan PPh saja.

Melakukan Pembayaran Pembelian sekaligus Pemotongan PPh 21

Pembayaran otomatis dipotong PPh 21

Pembayaran Pembelian dengan PPh 21

Jurnal Pembayaran Pembelian dengan PPh 21

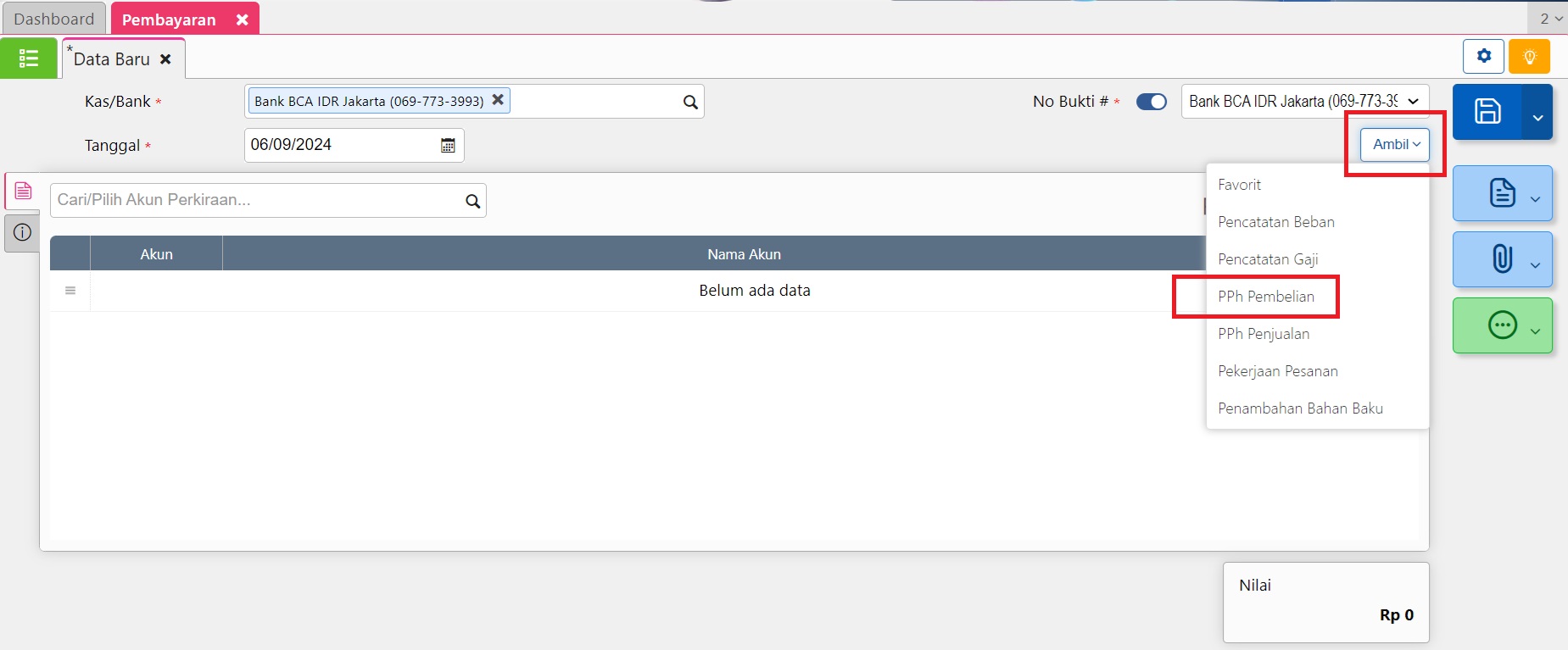

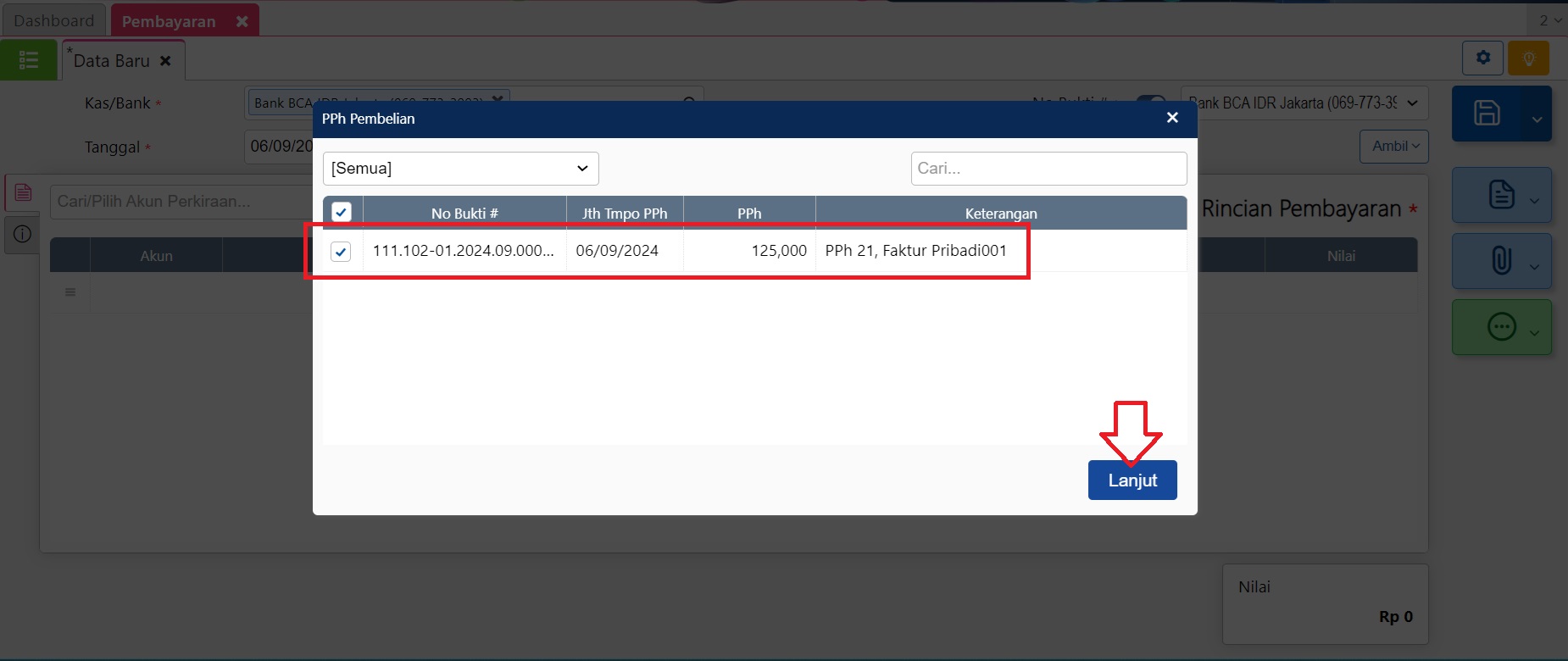

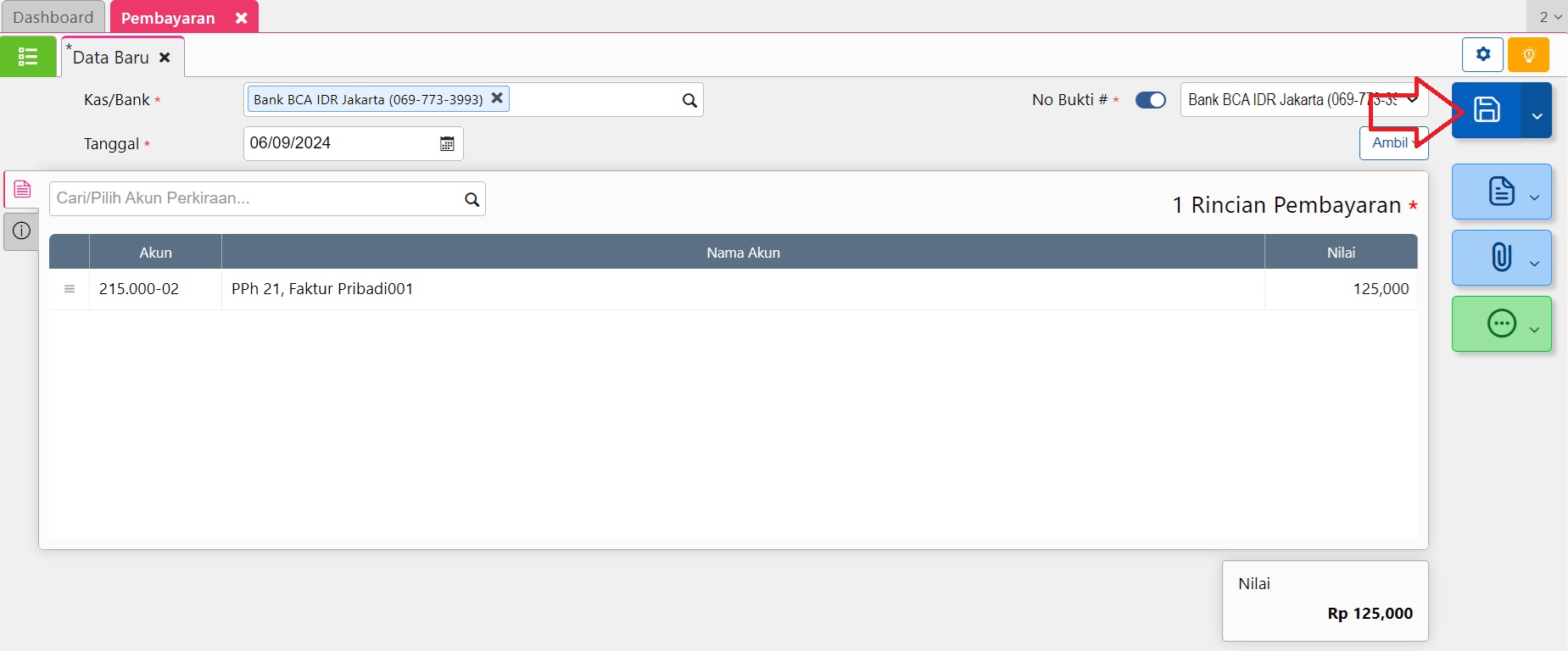

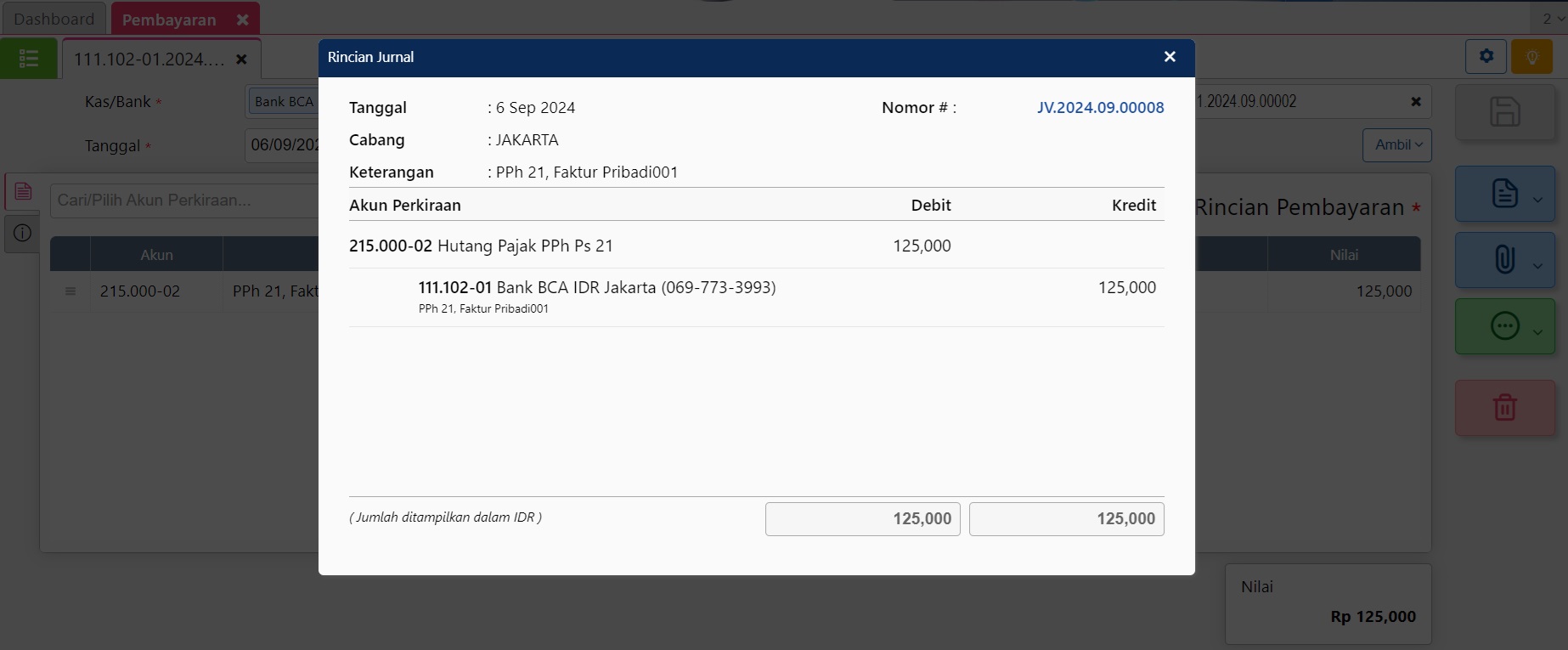

- Untuk pencatatan pembayaran PPh 21 bisa dilakukan melalui formulir Pembayaran di menu Kas & Bank, klik ‘Ambil’ dan pilih PPh Pembelian lalu pilih PPh 21 Pembelian yang akan dibayarkan kemudian klik Lanjut dan simpan transaksi. Jurnal yang terbentuk adalah sebagai berikut.

Pembayaran PPh 21 Pemasok

Memilih transaksi pembelian dengan PPh 21

Pembayaran PPh 21 Pembelian

Jurnal Pembayaran PPh 21