Metode Pencatatan Persediaan pada Accurate Online menggunakan metode Perpetual, sehingga nilai Beban Pokok Penjualan (BPP) akan dijurnal pada setiap pembuatan Faktur Penjualan sesuai Nilai Aktual-nya berdasarkan metode penilaian persediaan yang digunakan di database tersebut (Metode Rata-rata atau Metode FIFO).

Tetapi untuk Faktur Penjualan Dimuka, dikarenakan secara fisik belum ada barang yang keluar sehingga pada Accurate Online juga belum ada pencatatan pengeluaran nilai barang-nya. Dengan demikian, nilai Beban Pokok Penjualan pada Faktur Dimuka akan dinilai dengan ketentuan berikut ini:

- Menggunakan Histori Faktur Pembelian yang terakhir.

- Menggunakan Harga Pemasok yang sama dengan Nama Pemasok Utama di Formulir Barang tersebut.

- Menggunakan Harga Beli pada Formulir Barang tersebut.

- Menggunakan Histori Harga Masuk dari transaksi apa saja atas barang tersebut.

Nilai Aktual dari barang persediaan tersebut akan diakui pada saat pembuatan Pengiriman Pesanan. Jika ada selisih, nilainya akan dijurnal ke akun Beban Pokok Penjualan atas barang tersebut.

Berikut ini ilustrasinya :

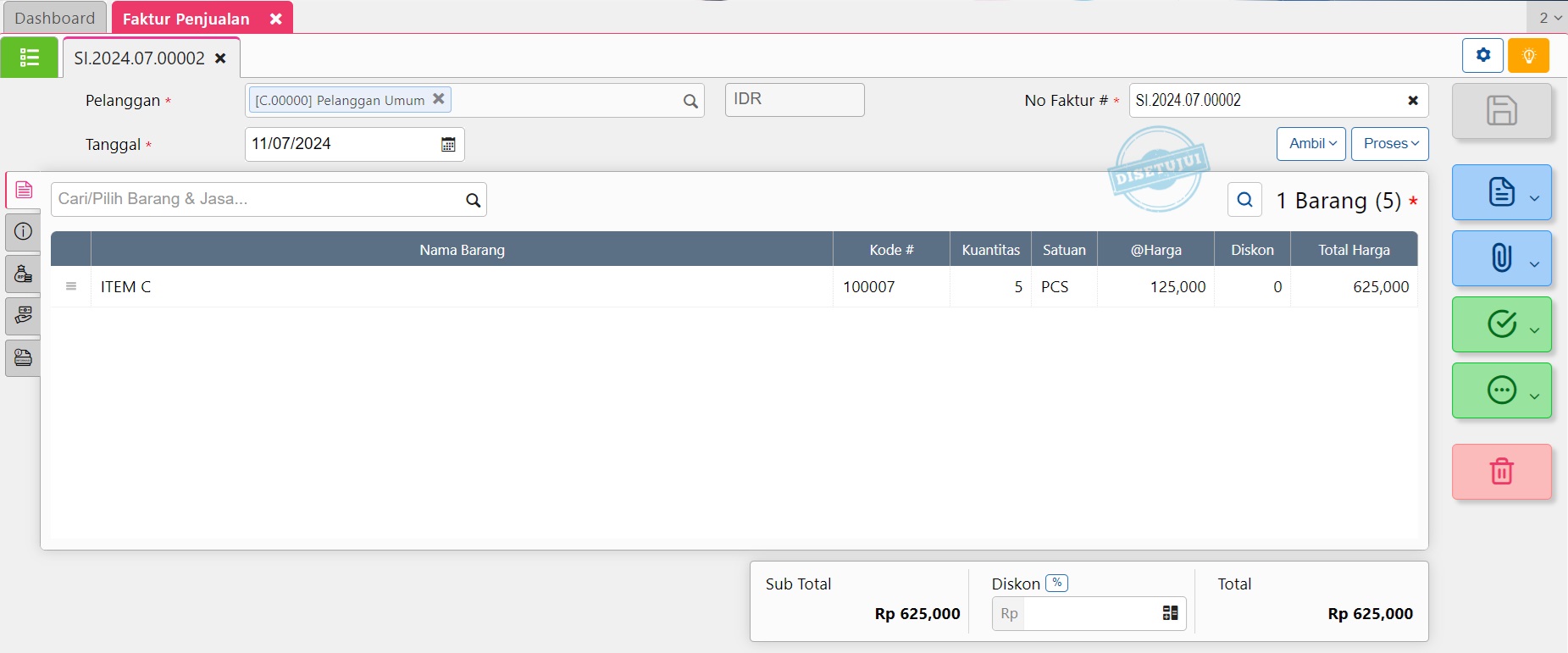

Transaksi Faktur Penjualan dimuka ITEM C sebanyak 5 Pcs @Rp 125.000, seperti berikut ini :

Faktur Dimuka Penjualan

Transaksi Faktur Penjualan Dimuka

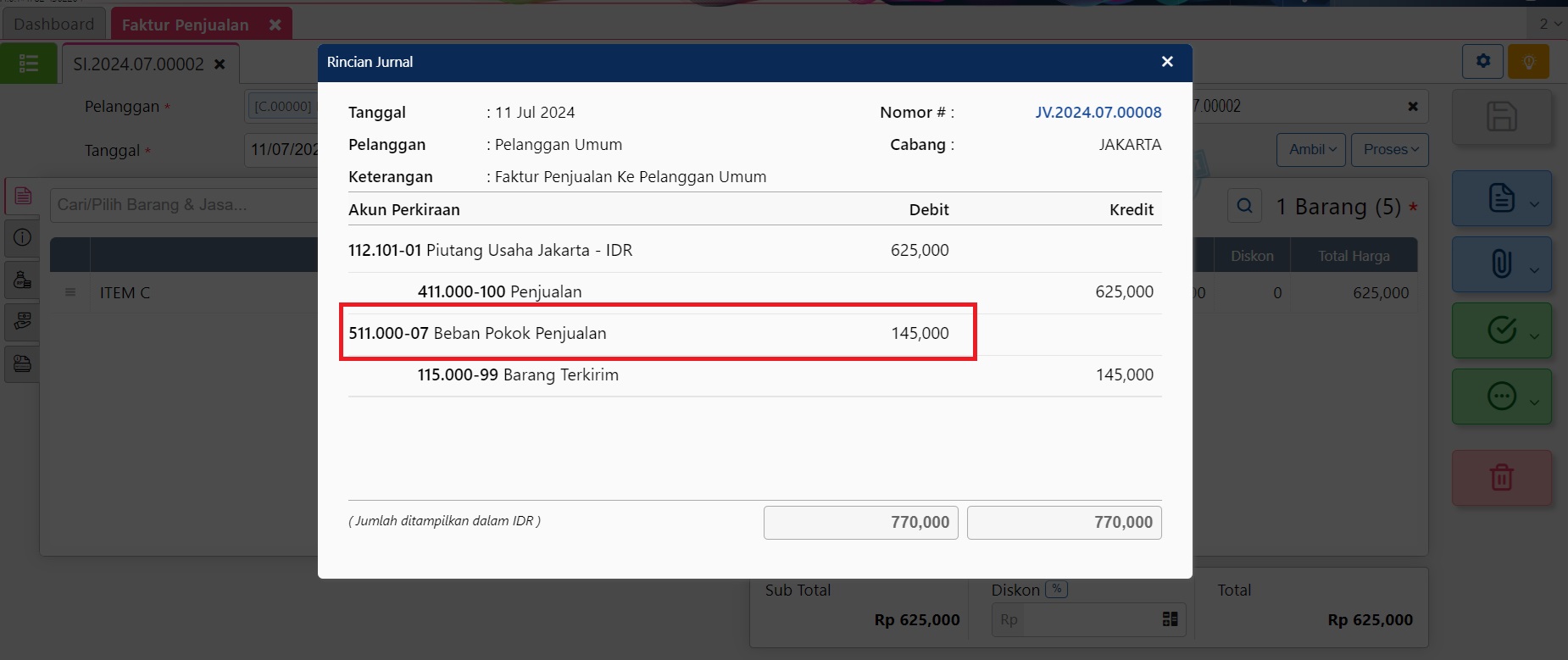

Jika dilihat rincian jurnalnya untuk nilai Beban Pokok Penjualan atas faktur penjualan dimuka tersebut adalah total sebesar Rp 145.000 sehingga per unitnya nilai Beban Pokok Penjualannya adalah sebesar Rp 29.000.

Rincian Jurnal Transaksi Faktur Penjualan Dimuka

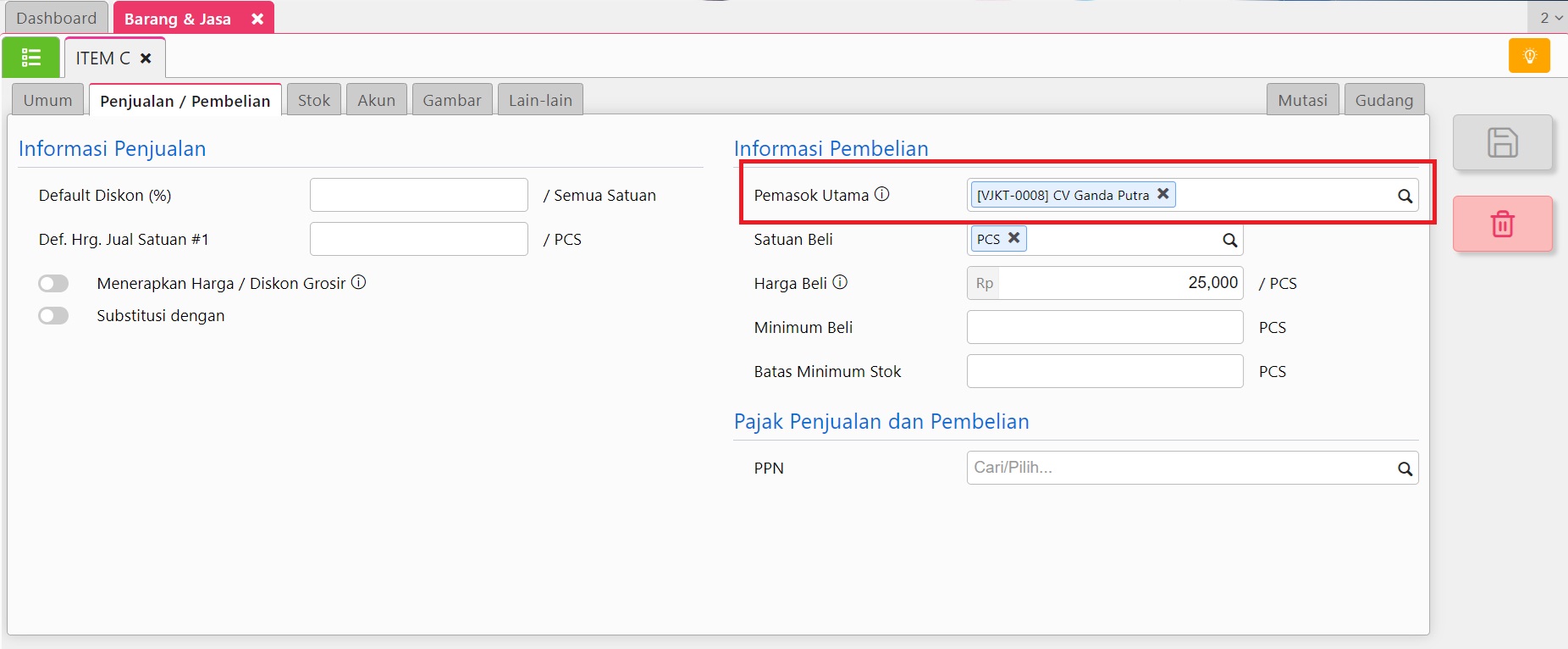

Nilai Beban Pokok Penjualan pada Faktur Penjualan Dimuka diatas diambil dari Harga Pemasok atas barang tersebut, yaitu sebesar Rp 29.000/pcs. Hal ini berdasarkan urutan pengambilan harga barang yang telah dijelaskan diatas, yaitu dikarenakan tidak ada transaksi Faktur Pembelian atas barang tersebut dan hanya tersedia Harga Pemasok, sehingga nilai beban pokok penjualan mengambil pada urutan kedua yaitu Harga Pemasok Barang yang pemasoknya sama dengan Pemasok Utama-nya (perhatikan gambar).

Informasi Pemasok Utama pada Barang/Jasa

Harga Pemasok Barang

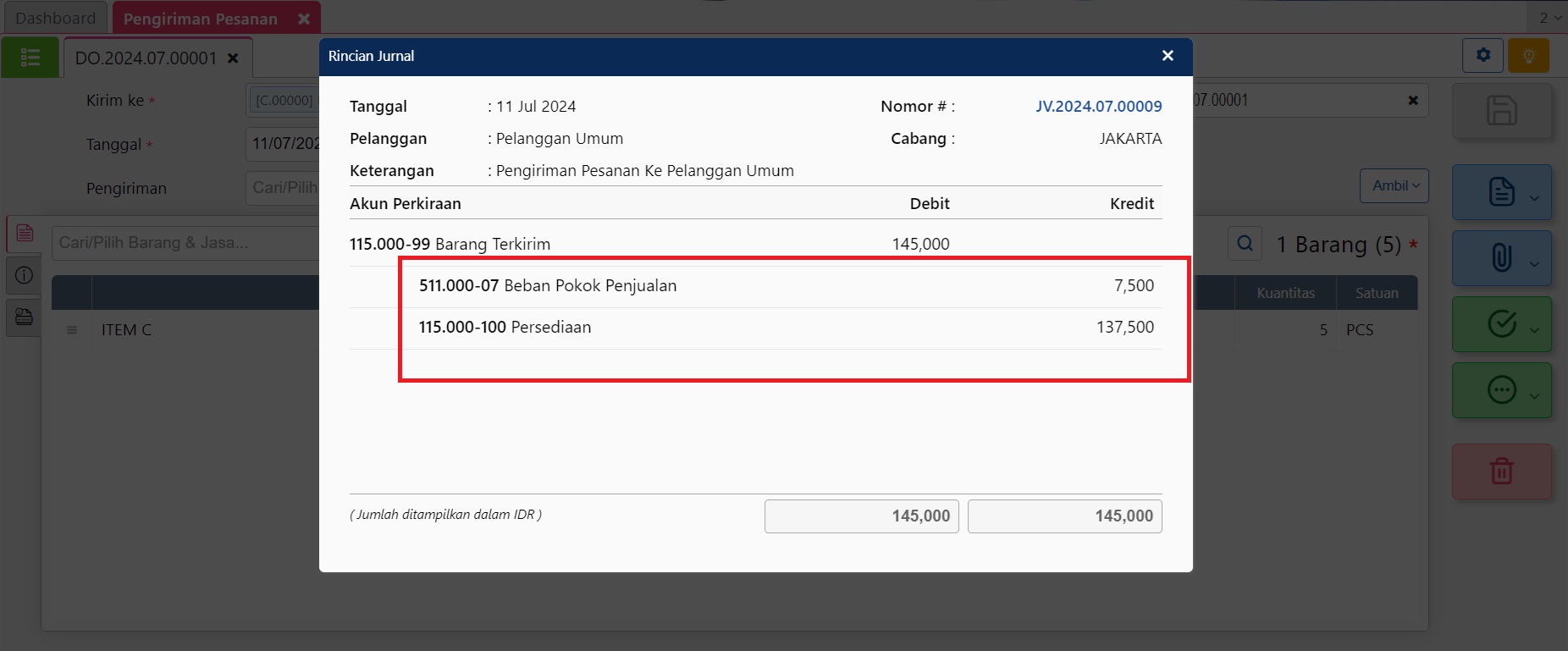

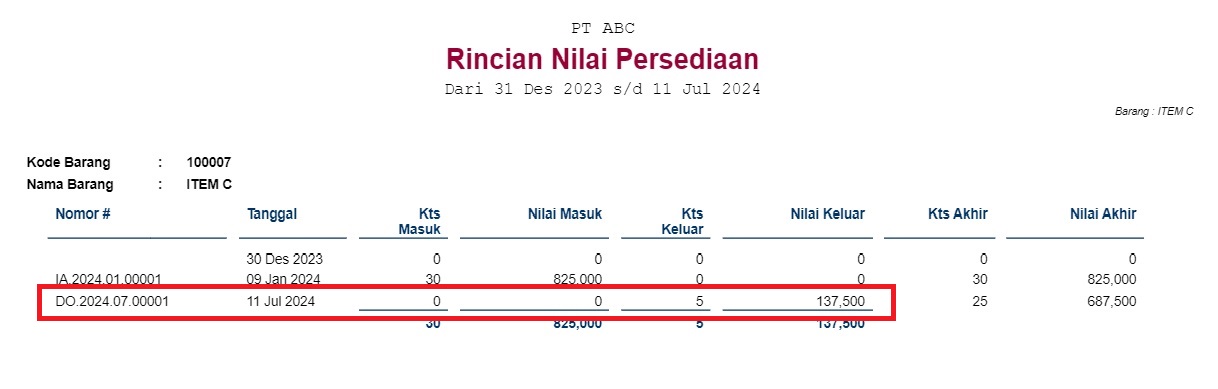

Dan saat Faktur Penjualan tersebut dibuatkan transaksi Pengiriman Pesanan-nya, maka nilai Beban Pokok Penjualannya akan terperbarui sesuai dengan nilai aktual yang keluar berdasarkan metode persediaan atas database tersebut. Karena database sample menggunakan metode rata-rata, maka nilai aktual yang akan dikeluarkan adalah nilai rata-rata persediaan per tanggal pengeluaran barang tersebut, yaitu total sebesar Rp 137.500.

Sehingga akan terdapat selisih sebesar Rp 7.500 yang merupakan pengakuan BPP pada Faktur penjualan (Rp 145.000) dengan BPP pada saat Pengiriman Pesanan (Rp 137.500).

Rincian Jurnal Transaksi Pengiriman Pesanan atas Faktur Dimuka

Laporan Rincian Nilai Persediaan