Saat membandingkan nilai piutang pada Laporan Neraca dengan nilai piutang pada Laporan Buku Besar Pembantu Piutang dan terdapat selisih nilai, hal ini bisa disebabkan karena hal berikut ini :

- Pada Laporan Buku Besar Pembantu Piutang tidak menampilkan semua data atau tidak mengatur parameter dari tanggal mulai database. Hal ini dikarenakan Laporan Buku Besar Pembantu Piutang hanya menampilkan nilai piutang yang memiliki transaksi sesuai dengan parameter tanggal yang diatur. Agar bisa menampilkan semua data transaksi diluar parameter yang ditentukan, jangan centang pilihan ‘tampilkan hanya data yang memiliki transaksi’ atau bisa dengan mengatur parameter tanggal dari tanggal mulai database.

- Sisa Uang Muka Penjualan yang belum digunakan. Hal ini menyebabkan nilai piutang pada Laporan Buku Besar Pembantu Piutang lebih kecil dibandingkan nilai piutang di Laporan Neraca. Dikarenakan nilai sisa uang muka tersebut mengurangi nilai piutang pada Laporan Buku Besar Pembantu Piutang sedangkan pada Laporan Neraca tidak berlaku hal yang serupa. Atur parameter dari tanggal mulai database dan hitung nilainya sebelum dikenakan Pajak. UNDUH DISINI untuk mendapatkan Laporan Memorize dari Laporan Uang Muka Penjualan yang telah dimodifikasi.

- Tidak semua akun dengan Tipe Akun Piutang Usaha di Laporan Neraca digunakan pada modul penjualan atau digunakan pada transaksi selain modul penjualan yang tidak dipetakan (subsidiary) ke nama pelanggan, misal Jurnal Umum namun tidak dipetakan (subsidiary) ke Nama Pelanggan. Hal ini menyebabkan nilai piutang atas transaksi tersebut tidak diperhitungkan pada Laporan Buku Besar Pembantu Piutang, namun diperhitungkan pada Laporan Neraca. Pengecekannya bisa dilakukan melalui Laporan Rincian Buku Besar Pembantu Piutang dengan modifikasi, UNDUH DISINI untuk mendapatkan Laporan Memorize yang telah dimodifikasi.

- Transaksi dengan Tipe Akun Hutang Usaha di Formulir Transaksi Jurnal Umum, namun dipetakan (subsidiary) ke Nama Pelanggan. Hal ini menyebabkan transaksi tersebut diperhitungkan pada Laporan Buku Besar Pembantu Piutang, sedangkan pada Laporan Neraca tidak diperhitungkan. Pengecekannya bisa dilakukan melalui Laporan Rincian Buku Besar dengan modifikasi, UNDUH DISINI untuk mendapatkan Laporan Memorize yang telah dimodifikasi.

Untuk memudahkan penjelasan untuk melakukan pengecekan selisih nilai piutang pada Laporan Buku Besar Pembantu Piutang dengan Laporan Neraca, berikut ilustrasinya :

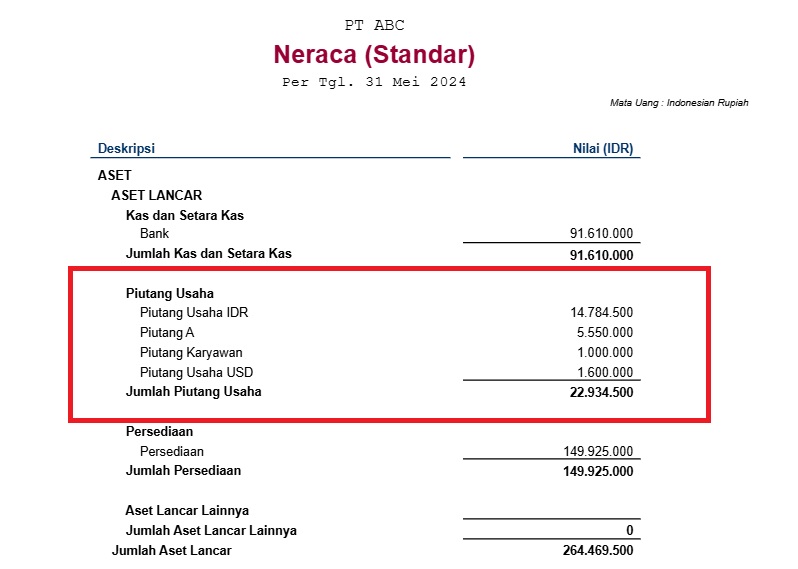

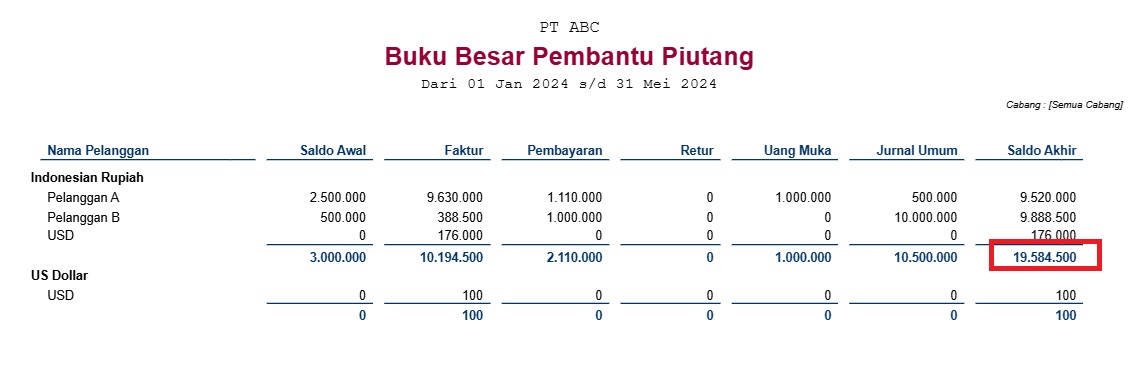

Ilustrasi : Terdapat selisih Nilai Piutang Usaha per 31 Mei 2024 pada Laporan Neraca, yaitu sebesar Rp 22.934.500 sedangkan Nilai Piutang pada Laporan Buku Besar Pembantu Piutang adalah sebesar Rp 19.584.500.

Nilai Piutang pada Laporan Neraca

Nilai Piutang pada Laporan Buku Besar Pembantu Piutang

Berikut cara pengecekan sesuai dengan 4 penyebab yang disebutkan sebelumnya :

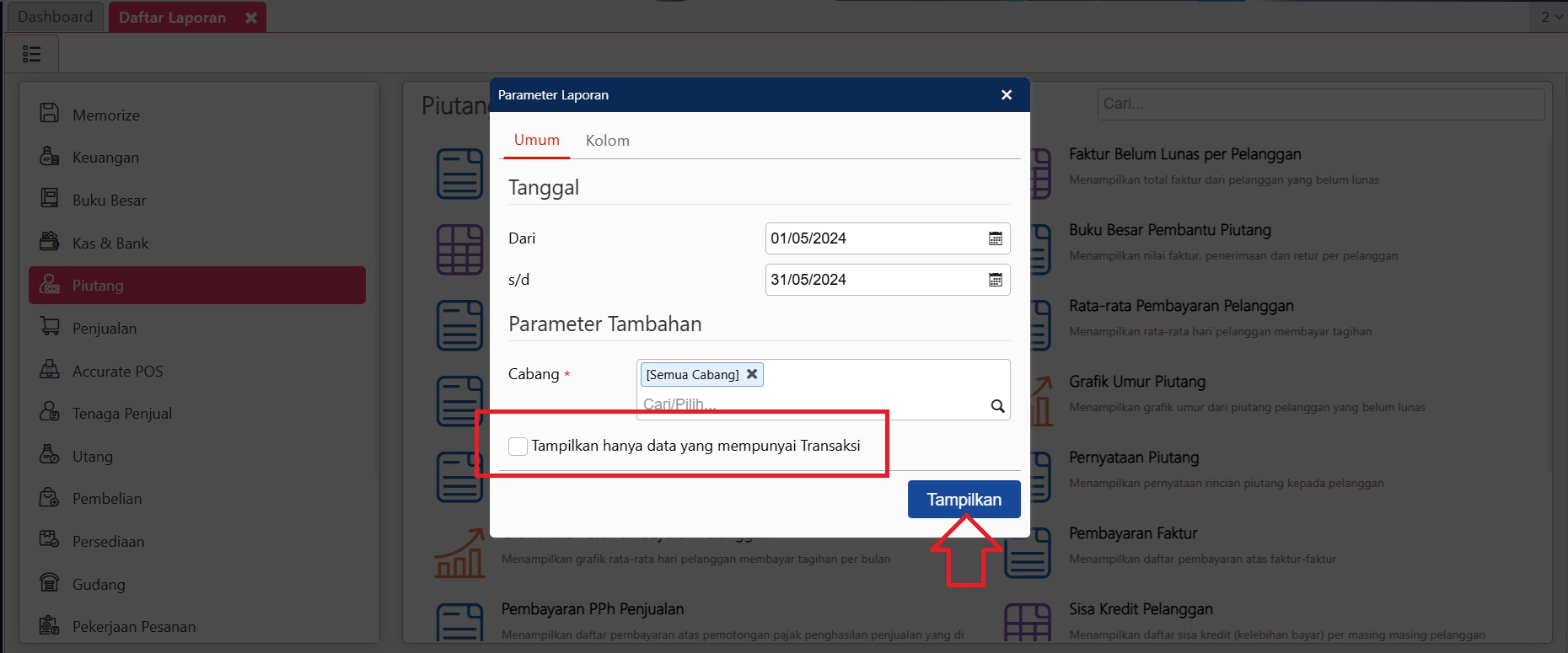

A. Penyebab Pertama, pada Laporan Buku Besar Pembantu Piutang terdapat pilihan “Tampilkan hanya data yang mempunyai transaksi” yang secara default tercentang, untuk bisa menampilkan semua data, jangan centang pilihan ‘Tampilkan hanya data yang mempunyai transaksi’. Sehingga jika ada saldo piutang pelanggan yang tidak ada transaksi pada periode Laporan Buku Besar Pembantu Piutang yang sedang dilakukan pengecekan, bisa ditampilkan.

Tampilkan Semua Data pada Laporan Buku Besar Pembantu Piutang

Atau bisa dengan mengatur parameter tanggalnya dari Tanggal Mulai Database s/d tanggal dilakukannya pengecekan. Tanggal mulai database bisa dicek melalui menu Pengaturan | Preferensi | Perusahaan pada tab Info Perusahaan.

Informasi Tanggal Mulai Database

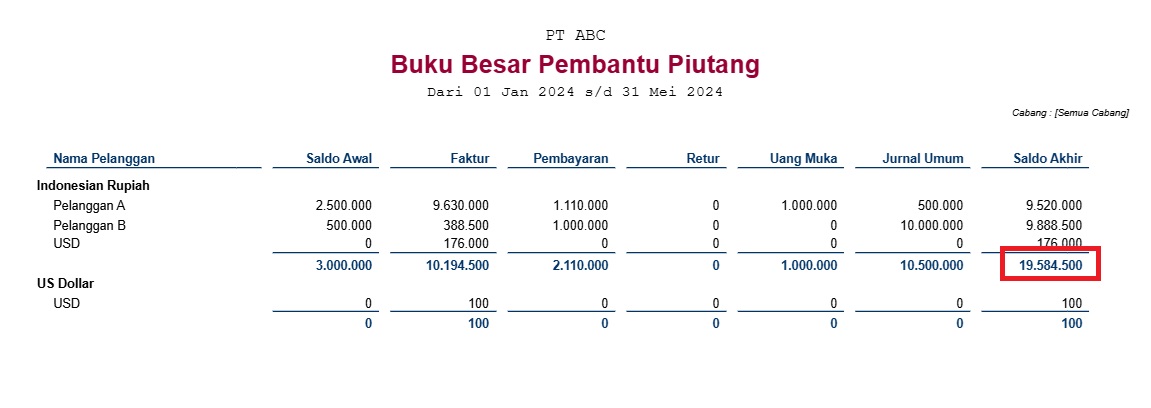

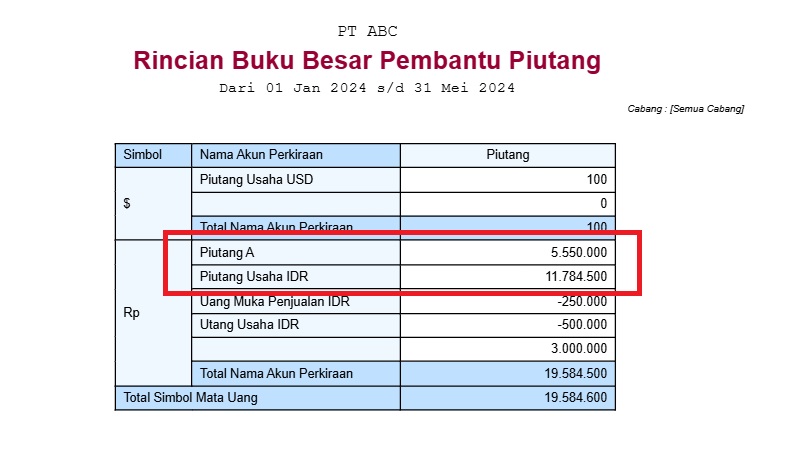

Maka didapat nilai saldo piutang pada Laporan Buku Besar Pembantu Piutang adalah sebesar Rp 19.584500.

Laporan Buku Besar Pembantu Piutang

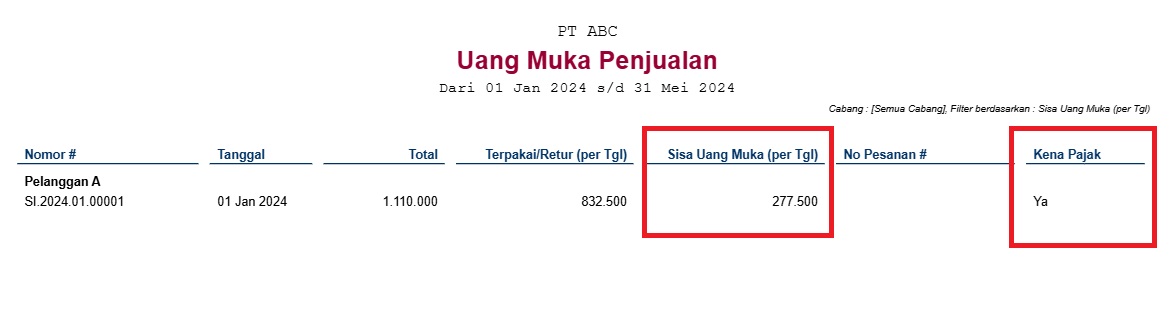

B. Penyebab Kedua, yaitu dikarenakan adanya uang muka yang belum digunakan (Nilai yang diperhitungkan adalah nilai uang muka sebelum dikenakan Pajak). Berdasarkan dari pengecekan melalui Laporan Uang Muka Penjualan dengan modifikasi sesuai Laporan Memorize pada poin 2, maka didapat sisa nilai uang muka sebesar Rp 277.000 dengan nilai sebelum Pajak (PPN, tarif 11%) adalah sebesar Rp 250.000. Catatan : untuk mengetahui tarif pajaknya bisa dicek ke formulir transaksinya.

Laporan Sisa Uang Muka Penjualan

C. Penyebab Ketiga, yaitu tidak semua akun dengan tipe akun piutang usaha pada Laporan Neraca digunakan pada Modul Penjualan atau digunakan pada modul selain modul penjualan namun tidak dipetakan (subsidiary) ke Nama Pelanggan. Berdasarkan pengecekan dari Laporan Rincian Buku Besar Pembantu Piutang dengan modifikasi sesuai dengan Laporan Memorize pada poin 3, maka ditemukan bahwa akun piutang yang diperhitungkan pada Laporan Buku Besar Pembantu Piutang hanya menggunakan akun Piutang A dan Piutang Usaha IDR saja.

Akun yang digunakan pada Laporan Buku Besar Pembantu Piutang

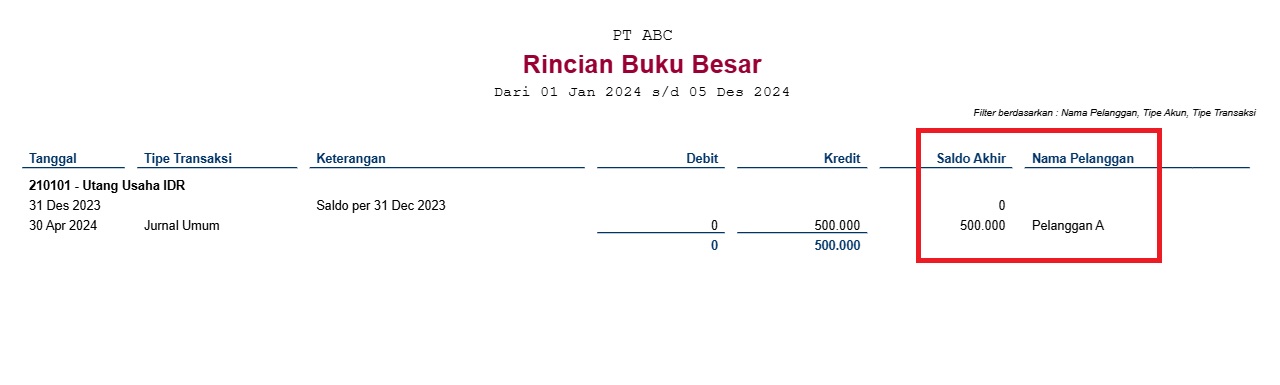

D. Penyebab Keempat, yaitu akun dengan Tipe Akun Hutang Usaha yang dipetakan (subsidiary) ke Nama Pelanggan, biasanya terjadi pada transaksi di Jurnal Umum. Berdasarkan pengecekan melalui Laporan Rincian Buku Besar dengan modifikasi seperti pada Laporan Memorize di poin 4, maka ditemukan transaksi Jurnal Umum dengan akun tipe Utang Usaha yang memilih ke Nama Pelanggan yaitu sebesar Rp 500.000.

Tipe Akun Utang Usaha dipetakan ke Nama Pelanggan

Dengan didapatkannya temuan akun tipe Utang Usaha yang dipetakan ke Nama Pelanggan, maka nilai sebesar Rp 500.000 tersebut perlu ditambahkan pada saldo piutang di Laporan Buku Besar Pembantu Piutang, karena nilai tersebut mengurangi nilai saldo piutang pada Laporan Buku Besar Pembantu Piutang.

KESIMPULAN :

Berdasarkan pengecekan yang telah dilakukan, maka ditemukan penyebab selisini nilai piutang pada Laporan Neraca dengan Laporan Buku Besar Pembantu Piutang berikut ini :

- Sisa Uang Muka Penjualan sebelum Pajak adalah sebesar Rp 250.000

- Akun Piutang yang tidak digunakan pada Modul Penjualan yaitu Akun Piutang Karyawan sebesar Rp 1.000.000 dan Piutang Usaha USD sebesar Rp 1.600.000

- Akun tipe Utang Usaha yang dipetakan ke Nama Pelanggan pada transaksi Jurnal Umum yaitu sebesar Rp 500.000.

Sehingga untuk menyamakan nilai piutang pada Laporan Neraca (Rp 22.934.500) dengan Laporan Buku Besar Pembantu Piutang (Rp 19.984.500), lakukan perhitungan seperti berikut ini berdasarkan temuan diatas :

- Saldo Piutang di Laporan Neraca per 31 Mei 2024 : Rp 22.934.500 – (Rp 1.000.000 + Rp 1.600.000) = Rp 20.334.500.

- Saldo Piutang di Laporan Buku Besar Pembantu Piutang s/d 31 Mei 2024 : Rp 19.584.500 + Rp 250.000 + Rp 500.000 = Rp 20.334.500.