Selisih Nilai Piutang Usaha pada Laporan Neraca dengan Laporan Umur Piutang bisa disebabkan oleh beberapa hal berikut ini :

- Penggunaan Akun Piutang Usaha pada Formulir Transaksi Jurnal Umum dengan memilih Subsidiary ke Pelanggan. Jika terdapat transaksi seperti ini, maka pada Laporan Umur Piutang tidak akan memasukan transaksi melalui Jurnal Umum sedangkan pada Laporan Neraca memasukan nilai transaksi melalui jurnal umum. Unduh Disini untuk mengunduh Laporan Memorize guna mengecek nilai piutang pada transaksi Jurnal Umum.

- Sisa Lebih bayar (overpay) dari transaksi Penerimaan Penjualan. Jika terdapat hal ini, maka pada Laporan Umur Piutang tidak akan memperhitungkan nilai Sisa Lebih Bayar tersebut sedangkan pada Laporan Neraca akan memperhitungkan nilai Sisa Lebih Bayar tersebut (mengurangi nilai piutang pada Neraca). Nilai Sisa Lebih Bayar bisa dilihat melalui Laporan Umur Piutang pada kolom Sisa Kredit.

- Akun dengan Tipe Akun Piutang tidak dipetakan (subsidiary) ke Nama Pelanggan, sehingga menyebabkan nilai piutang tidak akan masuk ke Laporan Umur Piutang sedangkan pada Laporan Neraca diperhitungkan. Biasa terjadi pada penggunaan tipe akun piutang di transaksi jurnal umum ataupun transaksi uang muka pembelian. Unduh Disini untuk mengunduh Laporan Memorize guna melihat akun piutang yang digunakan pada Laporan Umur Piutang.

- Piutang Pajak atas transaksi Mata Uang Asing, khusus untuk akun piutang dengan mata uang Rupiah (IDR). Dikarenakan pada transaksi dengan mata uang asing, jika dikenakan pajak akan disajikan pada akun piutang dengan mata uang Rupiah (IDR). Jika terdapat transaksi mata uang asing yang dikenakan pajak, maka perlu melakukan pengecekan nilai piutang pajaknya. Unduh Disini untuk mengunduh Laporan Memorize guna melihat nilai piutang pajak dari transaksi mata uang asing.

Untuk memudahkan pemahaman terkait 4 poin penyebab selisih nilai piutang pada Laporan Neraca dengan Laporan Umur Piutang, berikut ini penjelasan dengan ilustrasi :

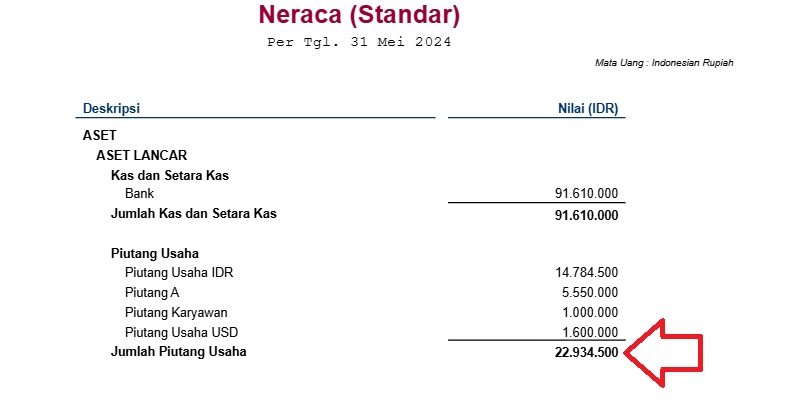

Ilustrasi : Saldo piutang per 31/05/2024 pada Laporan Neraca dan Laporan Umur Piutang berbeda. Pada Laporan Neraca saldo piutang sebesar Rp 22.934.500 dan pada Laporan Umur Piutang, saldo piutang sebesar Rp 10.658.500.

Nilai Piutang pada Laporan Neraca

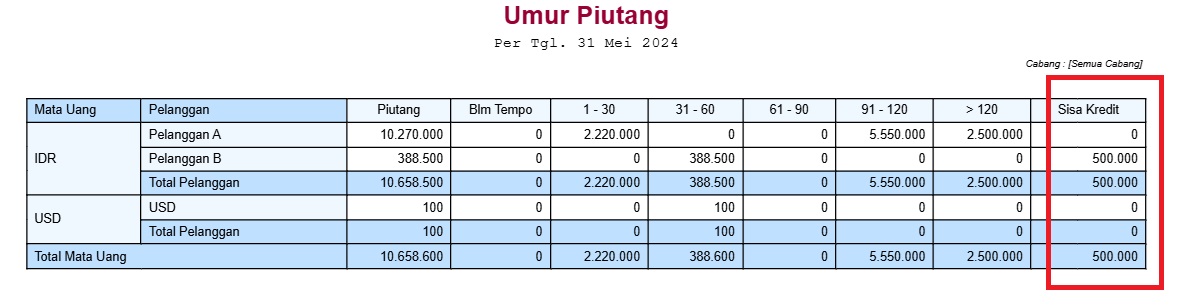

Nilai Piutang pada Laporan Umur Piutang

Berikut ini langkah-langkah melakukan pengecekan sesuai dengan 4 poin yang dijelaskan diatas :

A. Penyebab Pertama, yaitu penggunaan akun piutang pada formulir transaksi Jurnal Umum. Untuk mengetahui apakah ada penggunaan akun piutang pada transaksi Jurnal Umum. Berdasarkan pengecekan dari Laporan Rincian Buku Besar (dengan modifikasi sesuai dengan Laporan Memorize pada poin 1 diatas), maka tampil saldo piutang pada kolom Debit sebesar Rp 10.000.000, dimana nilai piutang tersebut tidak diperhitungkan pada Laporan Umur Piutang. Dengan demikian, untuk menyamakan nilai piutang pada kedua laporan, perlu dilakukan pengurangan nilai piutang dari saldo piutang yang terdapat pada Laporan Neraca atau menambahkannya pada saldo piutang di Laporan Umur Piutang.

Nilai Piutang pada transaksi Jurnal Umum

B. Penyebab Kedua, yaitu terdapat Sisa Lebih Bayar (overpay). Untuk melakukan pengecekan apakah terdapat Sisa Lebih Bayar (overpay), ikuti panduan seperti disini. Atau bisa juga lakukan pengecekan dari Laporan Umur Piutang pada kolom Sisa Kredit.

Nilai Sisa Kredit Piutang

Pada ilustrasi, terdapat Saldo Sisa Lebih Bayar (overpay) sebesar Rp 500.000. Maka nilai sisa lebih bayar tersebut perlu ditambahkan pada saldo piutang di Laporan Neraca atau dikurangi dari saldo piutang pada Laporan Umur Piutang.

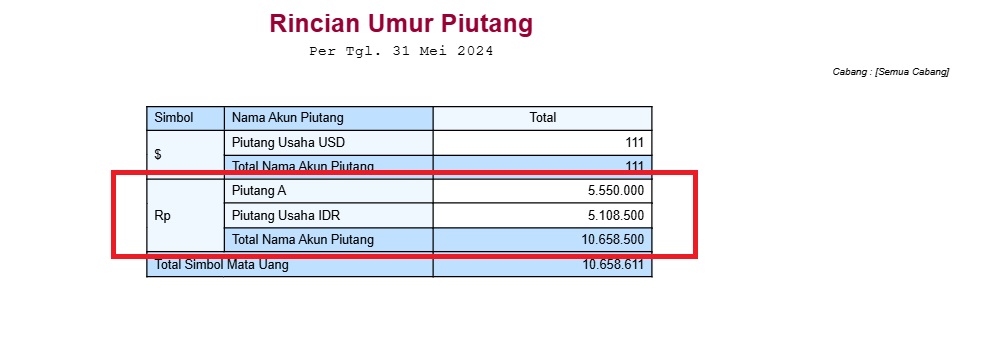

C. Penyebab Ketiga, yaitu pengecekan akun piutang yang digunakan pada Laporan Umur Piutang atau akun piutang yang dipetakan (subsidiary) ke nama pelanggan, untuk memastikan akun yang digunakan sama dengan yang terdapat pada Laporan Neraca. Berdasarkan pengecekan pada Laporan Rincian Umur Piutang (dengan modifikasi seperti pada Laporan Memorize di poin 3), maka didapatkan nilai Piutang Usaha dengan mata uang Rupiah (IDR) pada Laporan Umur Piutang hanya menggunakan akun Piutang Usaha IDR dan akun Piutang A saja, seperti berikut digambar :

Akun Piutang yang digunakan pada Laporan umur piutang

Sedangkan pada Laporan Neraca, selain ketiga akun tersebut, jugaterdapat akun Piutang Karyawan dan akun Piutang Usaha USD. Dengan demikian, jika ingin menyamakan nilai piutang pada Laporan Neraca dengan Laporan Umur Piutang hanya memperhitungkan nilai pada akun Piutang A dan Akun Piutang Usaha IDR saja.

Jika ingin melakukan pengecekan saldo piutang dalam mata uang asing, pada ilustrasi adalah mata uang USD, bisa dilakukan dengan cara berikut ini :

- Selalu lakukan pengecekan dengan tanggal per akhir bulan seperti 31 Jan, 28 Feb, 31 Maret, dst.

- Pastikan sudah melakukan Proses Akhir Bulan untuk periode yang sedang dilakukan pengecekan. Pada ilustrasi periode nilai piutang yang sedang dilakukan pengecekan adalah per 31 Mei 2024, maka lakukan proses akhir bulan untuk periode Mei 2024.

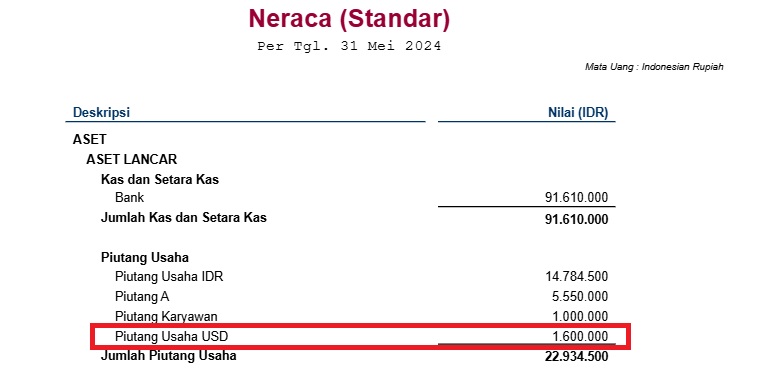

- Selanjutnya buka Laporan Neraca per tanggal akhir bulan yaitu 31 Mei 2024 dan cek nilai akun piutang usaha mata uang asing dalam bentuk mata uang rupiah. Pada ilustrasi nilai Piutang Usaha USD dalam Rupiah adalah sebesar Rp 1.600.000 per 31 Mei 2024.

Nilai Piutang USD pada Laporan Neraca

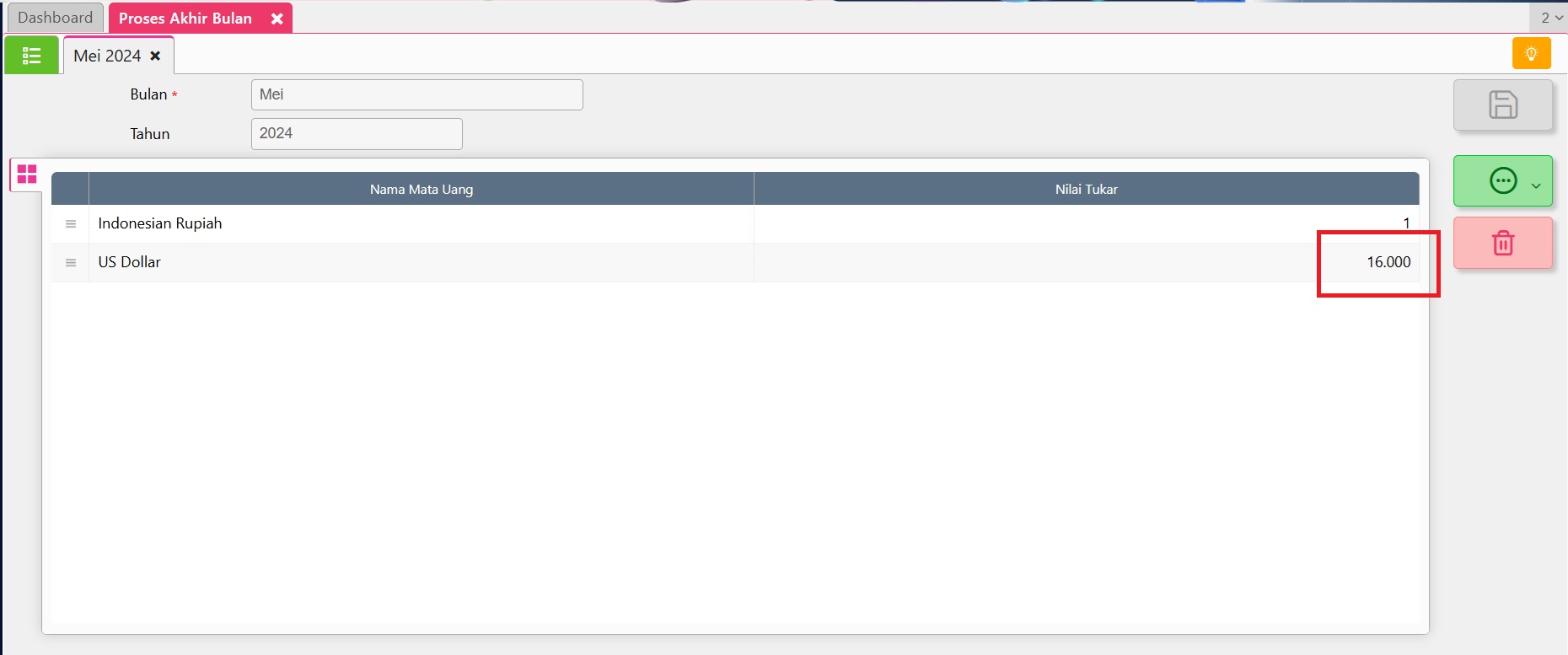

- Hitung nilai piutang dalam mata uang asingnya dengan cara membagi nilai saldo akun piutang mata uang asing dengan nilai tukar yang digunakan saat melakukan proses akhir bulan. Pada ilustrasi, nilai saldo akun Piutang USD yang tampil pada Laporan Neraca per 31/05/2024 adalah sebesar Rp 1.600.000 dan nilai tukar pada proses akhir bulan Mei 2024 adalah sebesar Rp 16.000 maka didapat nilai sebesar USD 100 (Rp 1.600.000/16.000).

Nilai Tukar per Akhir Periode

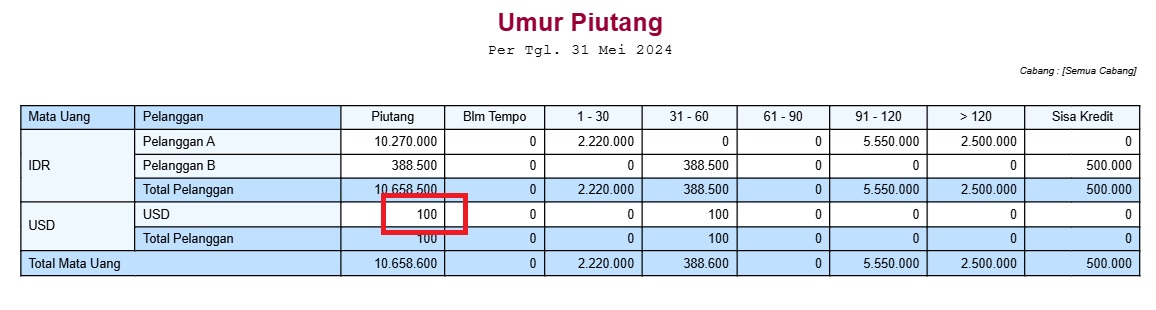

- Hasil perhitungan pada poin 3, lakukan perbandingan dengan nilai piutang mata uang USD pada Laporan Umur Piutang. Pada ilustrasi nilainya sesuai yaitu sebesar USD 100 pada Laporan Umur Piutang.

Laporan Umur Piutang untuk Nilai Piutang USD

D. Penyebab Keempat, yaitu piutang pajak atas transaksi mata uang asing. Berdasarkan pengecekan dari Laporan Faktur Belum Lunas (sesuai dengan modifikasi Laporan Memorize pada poin 4), maka didapat nilai piutang pajak sebesar Rp 176.000, dimana piutang pajak ini tidak dimasukan dalam perhitungan nilai piutang di Laporan Umur Piutang. Dengan demikian, jika ingin membandingkan dengan nilai piutang di Laporan Neraca, piutang pajak tersebut perlu ditambahkan ke saldo piutang Laporan Umur Piutang.

Nilai Piutang Pajak pada Laporan Faktur Belum Lunas

Kesimpulan :

Berdasarkan pengecekan dari keempat penyebab nilai piutang pada Laporan Neraca dan Laporan Umur Piutang tersebut, lakukan penambahan ataupun pengurangan pada masing-masing saldo piutang pada kedua laporan tersebut sehingga nilai piutang pada kedua laporan akan sama. Pada Ilustrasi berdasarkan pengecekan maka rangkuman temuan atas pengecekan dari 4 penyebab diatas adalah sebagai berikut :

- Penggunaan akun tipe akun piutang pada Jurnal Umum sebesar Rp 10.000.000

- Sisa Lebih Bayar dari transaksi Penerimaan Penjualan sebesar Rp 500.000

- Akun tipe akun Piutang Usaha yang tidak dipetakan (subsidiary) ke nama pelanggan (Piutang Karyawan) sebesar Rp 1.000.000.

- Terdapat akun piutang mata uang asing yaitu mata uang USD sebesar Rp 1.600.000

- Terdapat piutang pajak sebesar Rp 176.000

Sehingga dari penemuan diatas, untuk bisa menyamakan nilai piutang IDR pada Laporan Neraca (Rp 22.934.500) dengan Laporan Umur Piutang (Rp 10.658.500), maka perlu dilakukan perhitungan sebagai berikut :

- Saldo Piutang IDR di Laporan Neraca per 31 Mei 2024 = Rp 22.934.500 – (Rp 10.000.000 + Rp 1.600.000 + Rp 1.000.000), maka didapat nilai sebesar Rp 10.334.500.

- Saldo Piutang IDR di Laporan Umur Piutang per 31 Mei 2024 = Rp 10.658.500 – (Rp 500.000 + 176.000), maka didapat nilai sebesar Rp 10.334.500.