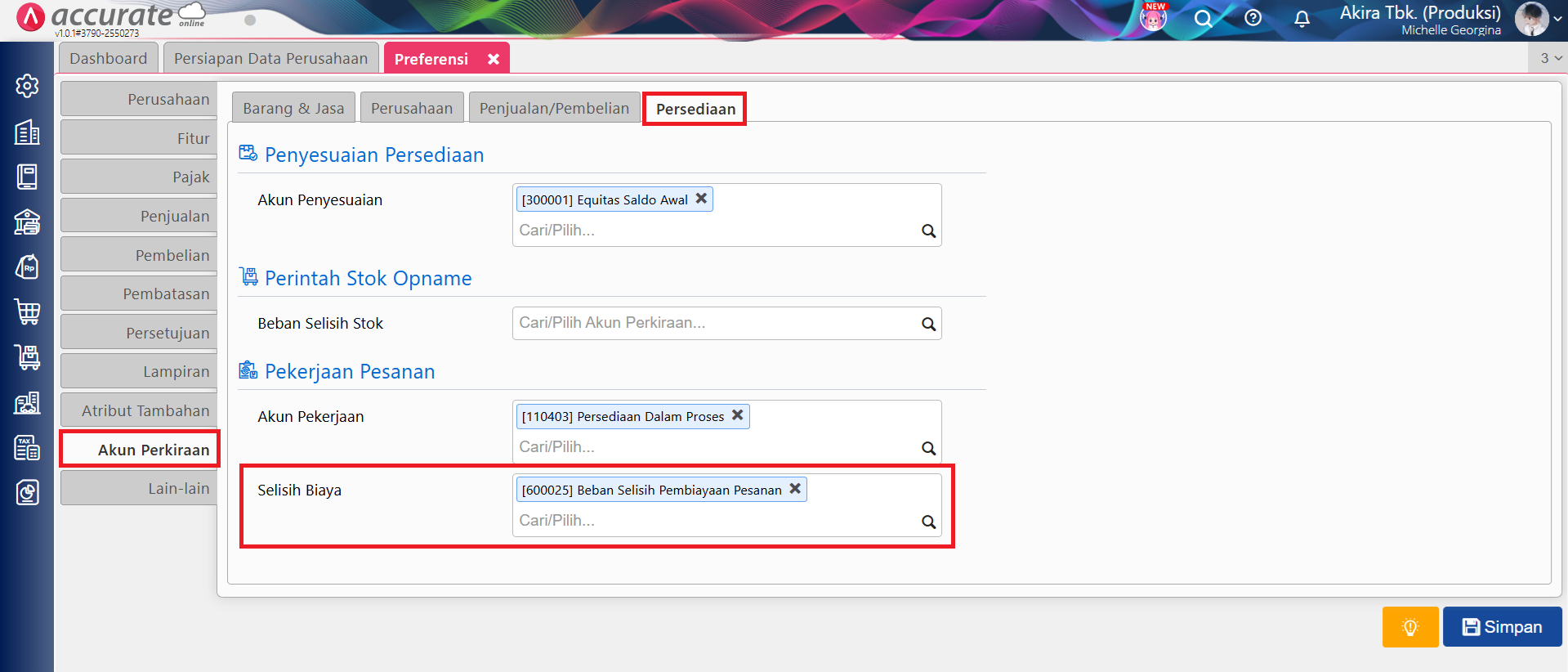

Berikut ini akan dijelaskan beberapa illustrasi kasus yang menyebabkan terjadinya Nilai Selisih pada transaksi Pekerjaan Pesanan. Nilai Selisih ini akan ditampung pada akun tertentu, sesuai dengan pengaturan yang anda lakukan melalui menu Pengaturan | Preferensi | Akun Perkiraan pada bagian Pekerjaan Pesanan.

Pengaturan Akun Selisih pada Pekerjaan Pesanan

Fungsi dari akun Selisih Biaya ini adalah untuk tidak menyebabkan pergerakan/perubahan pada nilai barang dari suatu hasil pekerjaan pesanan, jika terjadi perubahan nilai bahan baku ataupun biaya atas suatu Pekerjaan Pesanan setelah prosesnya selesai. Dan nilai perubahan tersebut akan ditampung pada akun selisih biaya tersebut. Hal ini menjadi salah satu cara untuk mengurangi resiko terjadinya proses penghitungan/penyesuaian nilai persediaan secara berulang.

Dan perlu diketahui juga, bahwa nilai persediaan yang digunakan pada transaksi Pekerjaan Pesanan adalah menggunakan Actual Cost dari barang persediaan tersebut, yang pengeluaran nilai-nya sesuai dengan Metode Biaya Persediaan (FIFO / Rata-rata) yang digunakan.

Anda bisa melakukan pengecekan Metode Biaya Persediaan melalui menu Pengaturan | Preferensi | Fitur | Metode Biaya Persediaan.

Berikut ini 2 contoh illustrasi yang bisa menyebabkan timbulnya Selisih nilai pada transaksi Pekerjaan Pesanan. Kedua illustrasi tersebut disebabkan karena adanya perubahan/penyesuaian (update) harga dari bahan baku yang digunakan dalam proses Pekerjaan Pesanan.

Illustrasi 1: Transaksi Penerimaan Barang yang belum dibuatkan Faktur Pembelian-nya dari Bahan Baku yang digunakan pada transaksi Pekerjaan Pesanan

Transaksi Pekerjaan Pesanan yaitu membuat Barang 11 dengan bahan baku adalah Barang 01. Dibutuhkan Barang 01 sebanyak 10 pcs dalam pembuatan Barang 11.

Kondisi : Barang 01 merupakan barang baru dan belum ada transaksi pembelian sebelumnya.

- Tanggal 03/02/2025 diterima Barang 01 dari pemasok sebanyak 10 Pcs (nilai persediaan masuk nol sedangkan kts bertambah 10 pcs).

- Tanggal 03/02/2025 dibuatkan pekerjaan pesanan dengan menggunakan “Barang 01” sebanyak 10 pcs

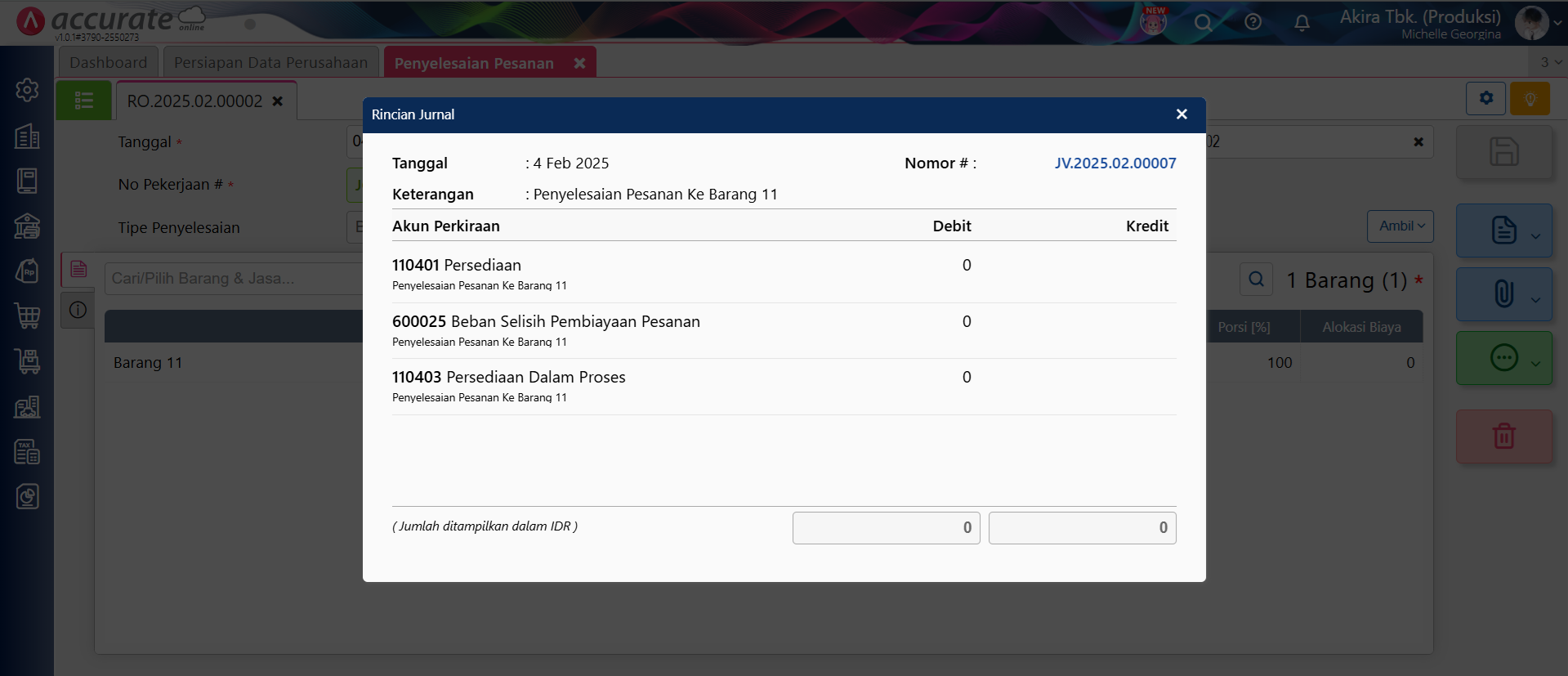

- Tanggal 04/02/2025 pekerjaan pesanan tersebut diselesaikan dan dihasilkan Barang 11.

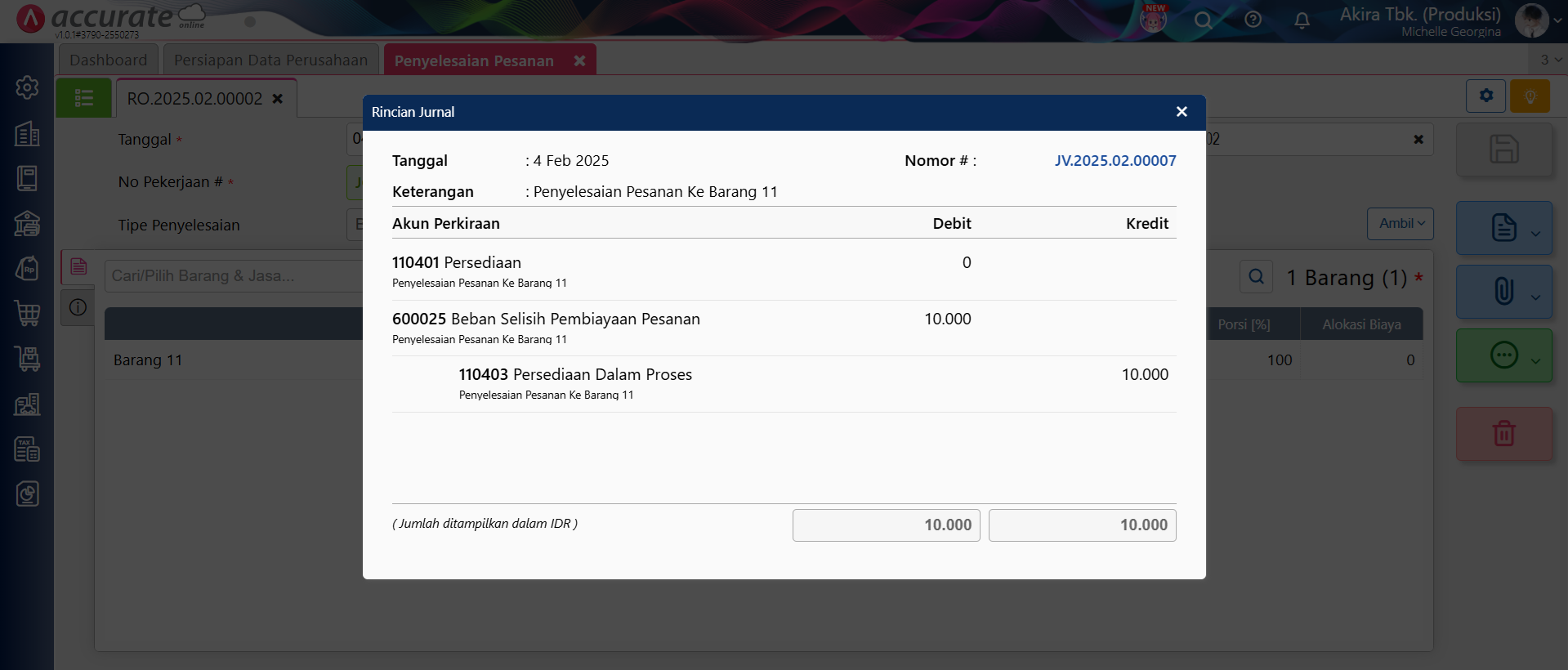

- Tanggal 05/02/2025 dibuatkan Faktur Pembelian atas transaksi Penerimaan Barang Barang 01 tanggal 03/02/2025 dengan harga beli @Rp 1.000. Setelah adanya transaksi ini maka akan timbul nilai Selisih pada transaksi Pekerjaan Pesanan.

Beban selisih pembiayaan pesanan yang timbul adalah sebesar Rp 10.000. Nilai ini didapat dari 10 pcs (kuantitas “Barang 01” yang diinput pada pekerjaan pesanan) x Rp 1.000 (nilai harga beli pada faktur pembelian 05/02/2025).

Jurnal Penyelesaian Pekerjaan Pesanan sebelum Pembuatan Faktur Pembelian atas Bahan Baku

Jurnal Penyelesaian Pekerjaan Pesanan setelah pembuatan Faktur Pembelian

Catatan: Illustrasi ini berlaku jika anda memilih metode update penerimaan barang dengan ‘Diperbarui Oleh Tagihan’ atau ‘Diperbarui jika tanggal tagihan pertama dalam periode yang sama dengan penerimaan barang’.

Illustrasi 2: Pengubahan Harga Beli pada Faktur Pembelian dari Bahan Baku yang digunakan pada transaksi Pekerjaan Pesanan.

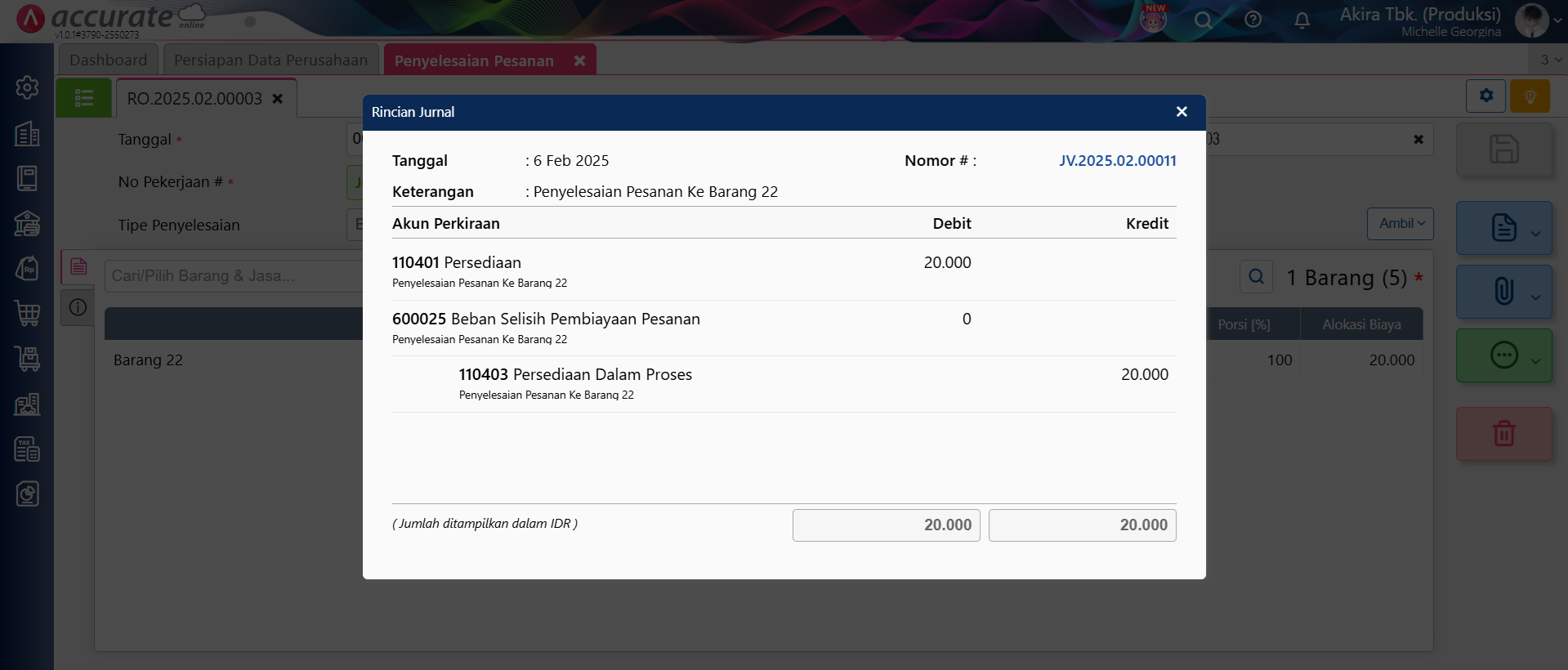

Transaksi Pekerjaan Pesanan yaitu membuat Barang 22 dengan bahan baku Barang 02. Dibutuhkan Barang 02 sebanyak 10 Pcs.

- Tanggal 05/02/2025 melakukan pembelian “Barang 02” sebanyak 20 pcs dengan cost @ Rp 2.000 (dibuatkan Faktur Pembelian).

- Tanggal 06/02/2025 membuat pekerjaan pesanan dengan bahan baku “Barang 02” sebanyak 10 pcs

- Tanggal 06/02/2025 membuat penyelesaian pekerjaan pesanan dengan hasilnya adalah “Barang 22” sebanyak 5 pcs.

- Dikarenakan suatu hal, Pemasok menginformasikan adanya perubahan harga beli pada faktur pembelian tanggal 05/02/2025 yaitu menjadi sebesar @Rp 2.500 (dilakukan pengubahan harga pada Faktur Pembelian tersebut).

Jurnal Penyelesaian Pekerjaan Pesanan sebelum pengubahan harga beli di Faktur Pembelian

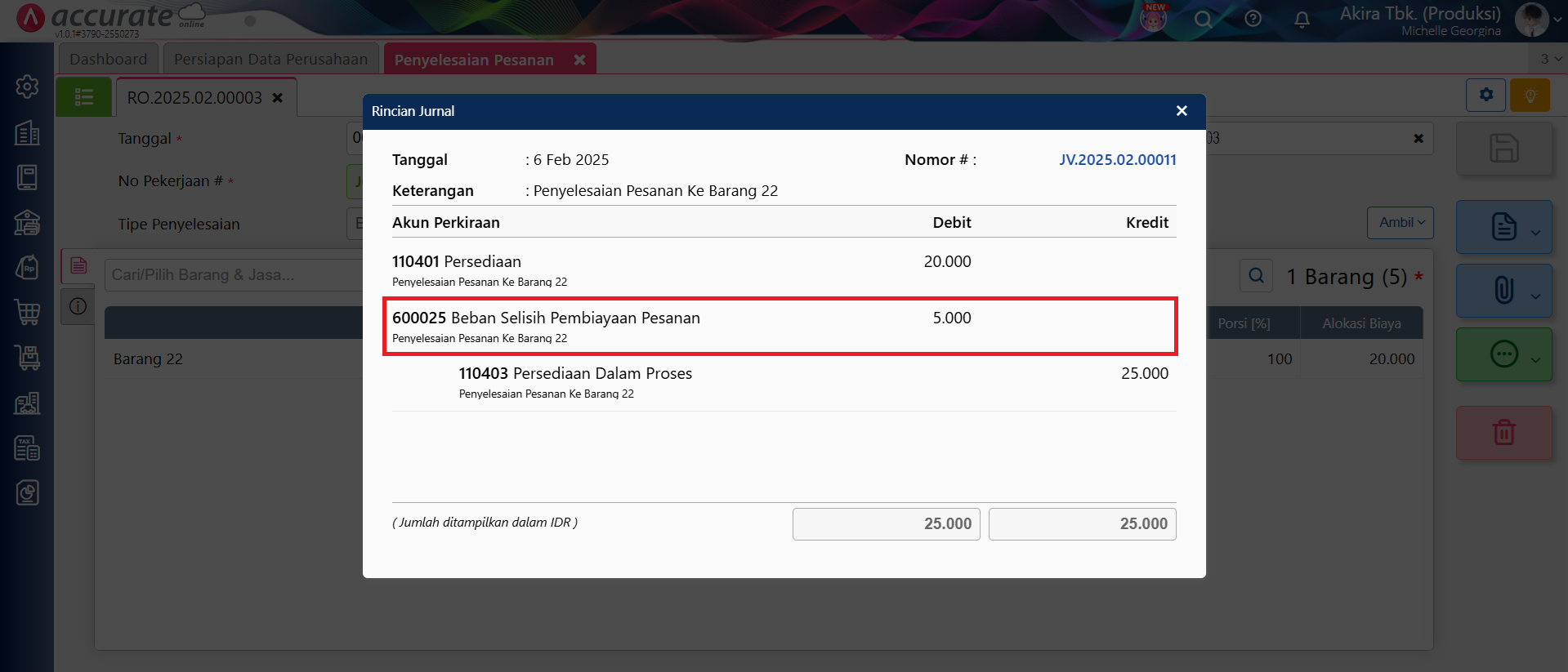

Jurnal Penyelesaian Pekerjaan Pesanan setelah pengubahan Harga Beli di Faktur Pembelian

Atas pengubahan tersebut, maka menimbulkan nilai selisih pada transaksi pekerjaan pesanan dengan bahan baku Barang 02 yaitu sebesar Rp 5.000, yang didapat dari 10 Pcs (kuantitas “Barang 02” yang diinput pada pekerjaan pesanan) x (Rp 2.000 – Rp 2.500 (pengubahan harga beli pada faktur pembelian 05/02/2025))

Catatan: Nilai Persediaan/Akun hasil dari proses Pekerjaan Pesanan nilainya tidak akan berubah walaupun ada pengubahan harga pada bahan baku yang digunakan pada Pekerjaan Pesanan tersebut.

Solusi: apabila Anda tidak ingin tampil nilai selisih pada transaksi Pekerjaan Pesanan, maka Anda bisa melakukan simpan ulang transaksi Penyelesaian Pesanan setelah adanya perubahan nilai pada bahan bakunya.