Sesuai PMK 168/2023, terdapat dua metode perhitungan PPh Pasal 21 bagi pegawai tidak tetap atau tenaga kerja lepas. Pertama, untuk penghasilan yang dibayarkan tidak rutin bulanan seperti harian, mingguan, satuan, atau borongan, penghitungan pajaknya menggunakan Tarif Efektif Harian (TER Harian). Kedua, jika penghasilan dibayarkan secara bulanan, maka pemberi kerja wajib memotong PPh Pasal 21 menggunakan Tarif Efektif Bulanan (TER Bulanan). Dalam metode bulanan ini, dasar pengenaan pajak yang digunakan adalah penghasilan bruto selama satu bulan.

Ilustrasi: Terdapat Karyawan Tidak Tetap dengan status belum menikah dan tidak memiliki tanggungan (TK/0). Karyawan ini menerima penghasilan yang dibayarkan secara bulanan. Pada bulan Januari, ia menerima Gaji Pokok sebesar Rp 5.000.000, Tunjangan Makan Rp 250.000, Tunjangan Lembur Rp 300.000, dan dikenakan iuran bulanan senilai Rp 50.000.

Berdasarkan ilustrasi, berikut langkah-langkah penginputan atas gaji karyawan tidak tetap tersebut:

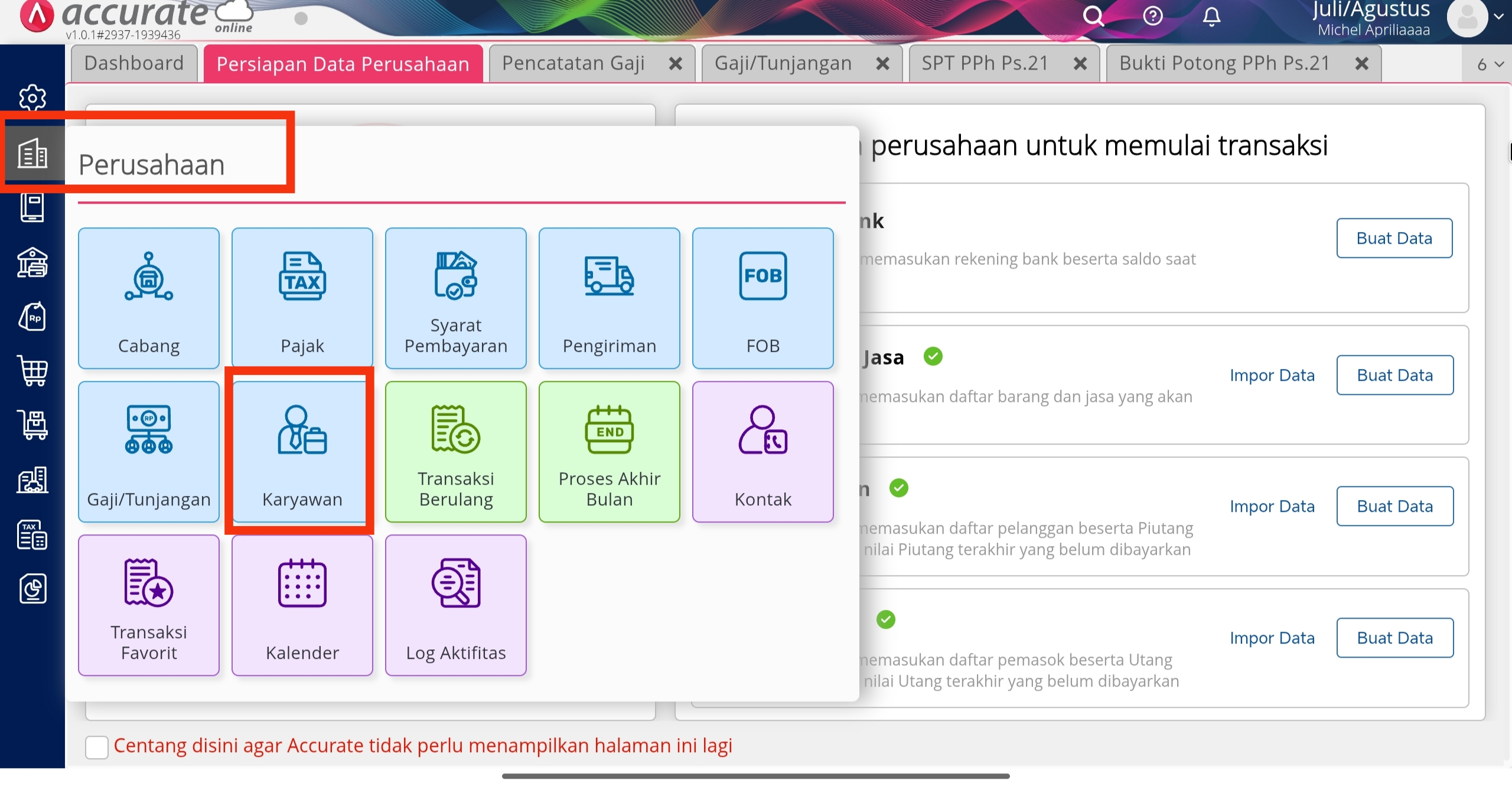

- Buat data karyawan tidak tetap tersebut di menu Perusahaan | Karyawan.

Menu Perusahaan | Karyawan

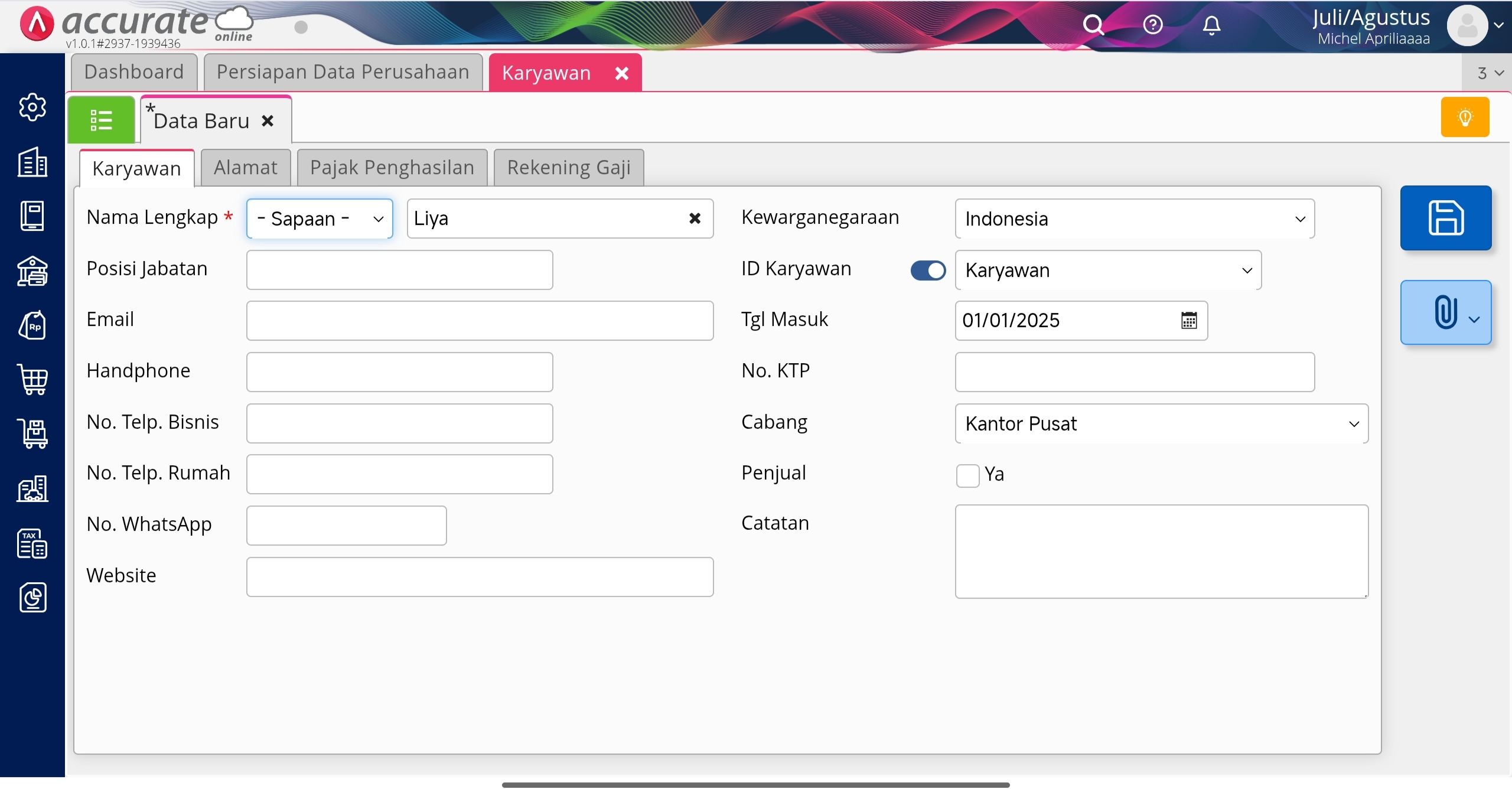

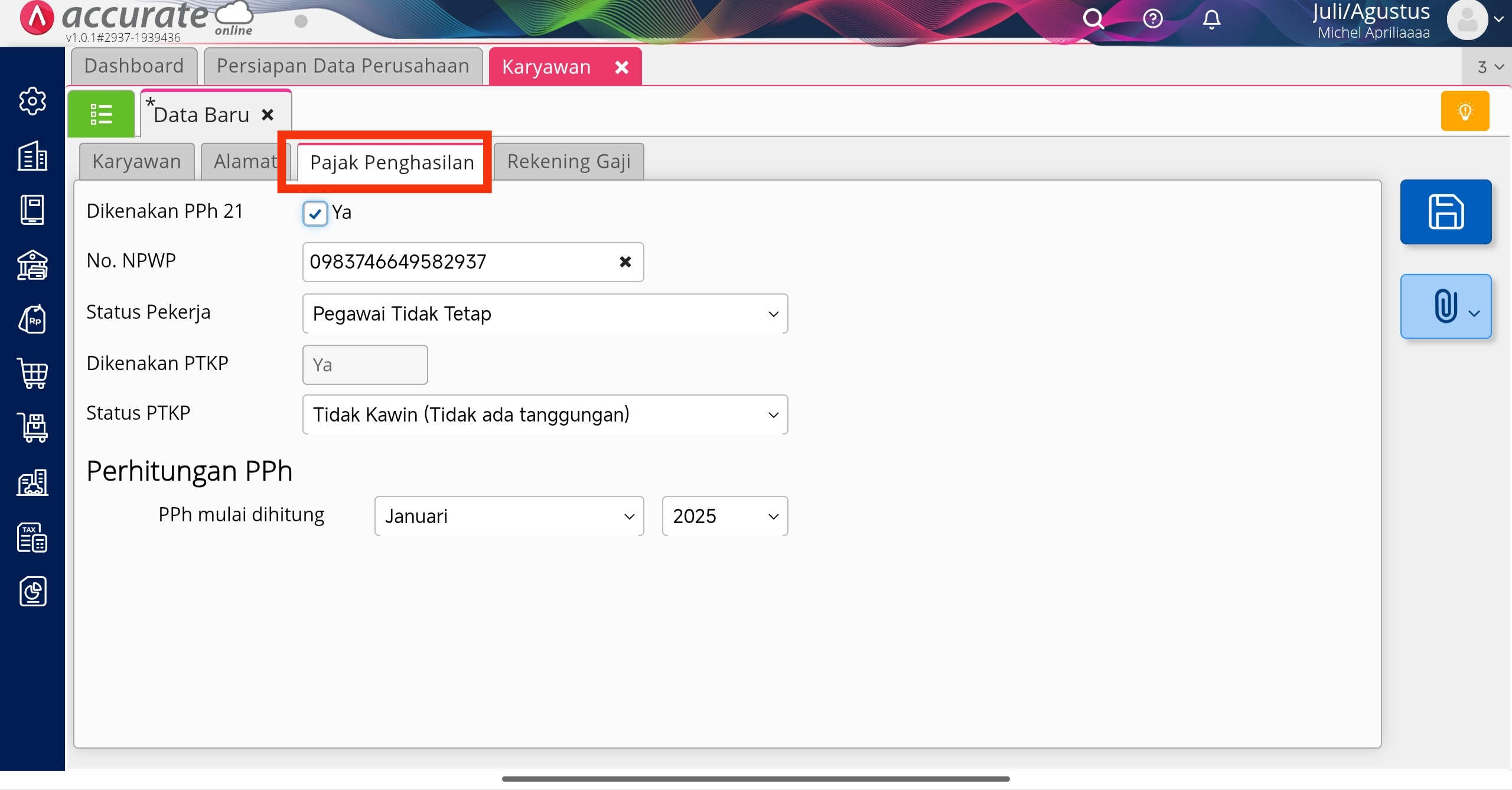

- Buat Data Baru dan isikan informasi yang dibutuhkan. Pada tab Pajak Penghasilan, isikan informasi terkait pajak karyawan tersebut mulai dari kolom No. NPWP, Status Pekerja pilih Pegawai Tidak Tetap, dan Status PTKP pilih Tidak Kawin (Tidak ada tanggungan). Pada informasi Perhitungan PPh, isikan bulan dimana PPh karyawan tersebut mulai dihitung misalnya bulan Januari tahun berjalan. Kemudian klik Simpan.

Data Baru Karyawan Tidak Tetap

Informasi Pajak Penghasilan

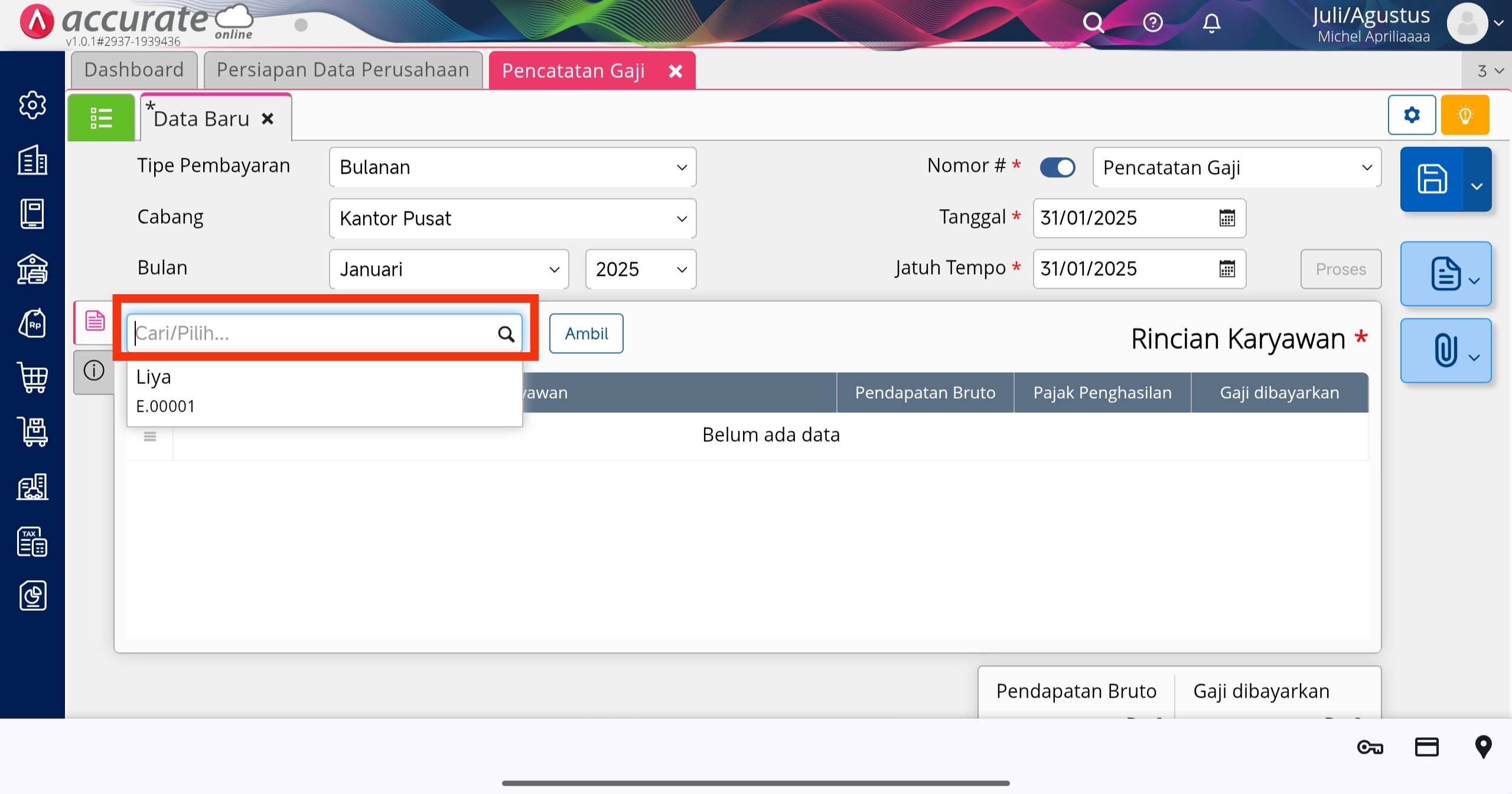

- Selanjutnya, buat pencatatan gaji karyawan tersebut di menu Buku Besar | Pencatatan Gaji. Isikan informasi yang dibutuhkan, lalu di kolom Cari/Pilih, pilih karyawan yang telah dibuat sebelumnya, maka akan tampil Rincian Karyawan.

Pencatatan Gaji Karyawan Tidak Tetap

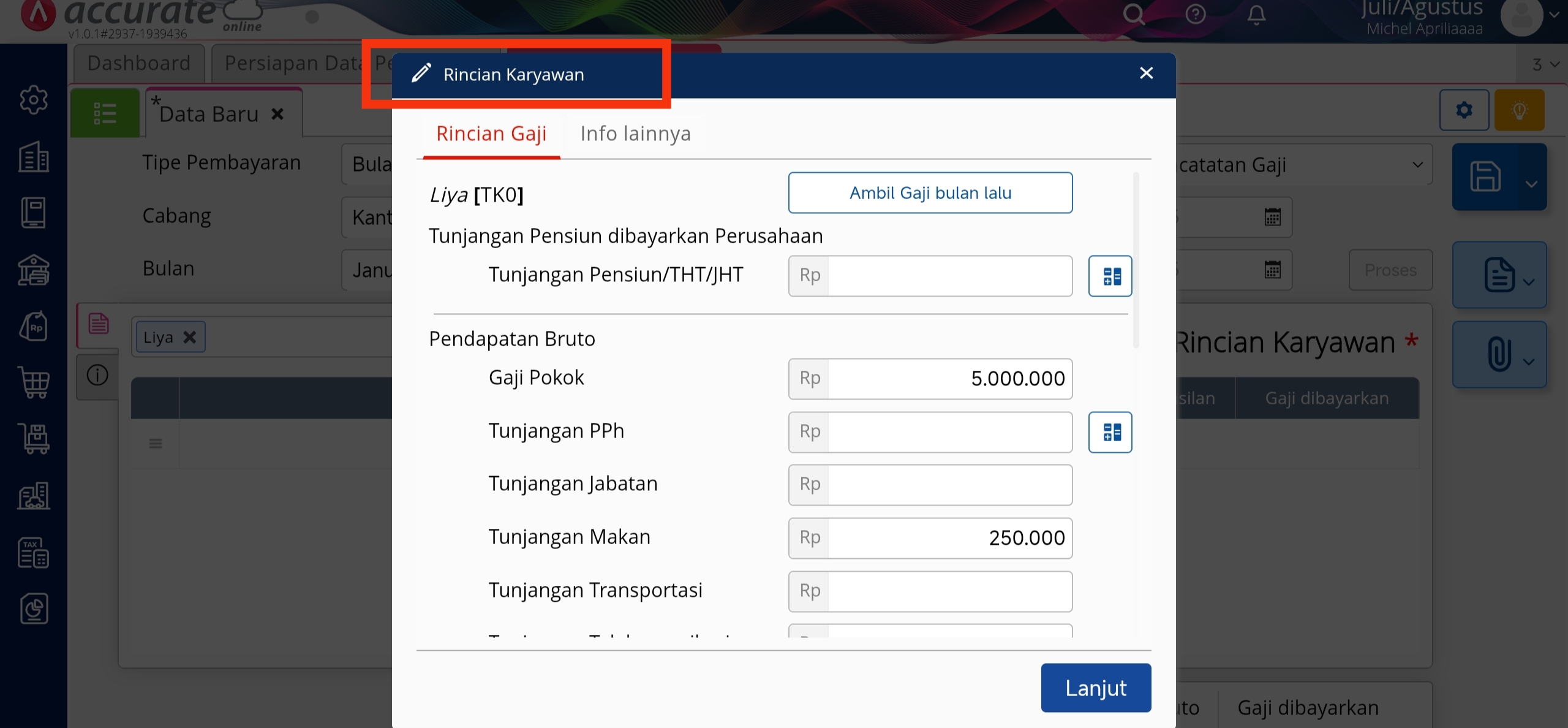

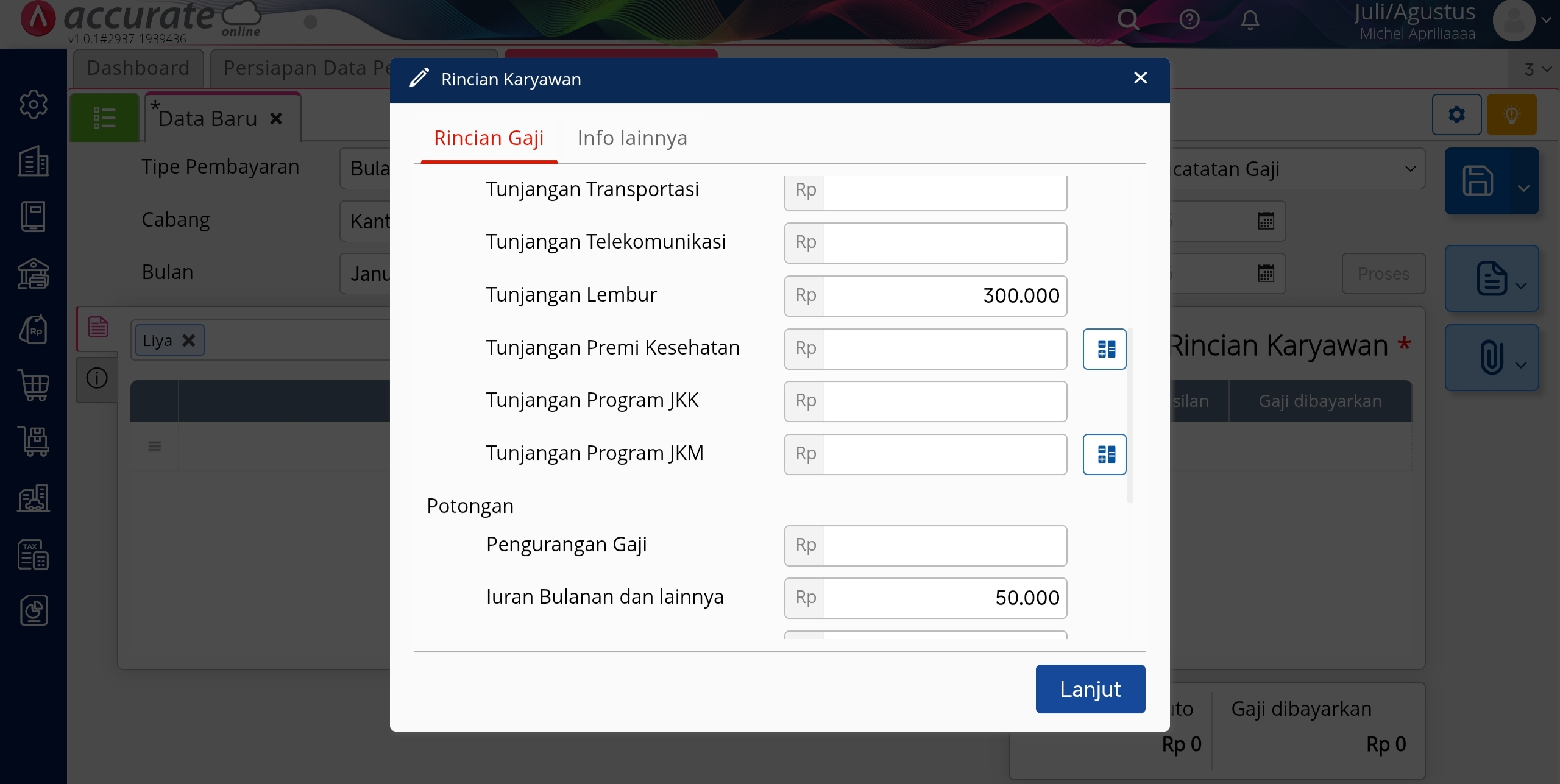

- Pada Rincian Karyawan, isikan Rincian Gaji dari karyawan tersebut.

Rincian Gaji Karyawan

Rincian Gaji Karyawan

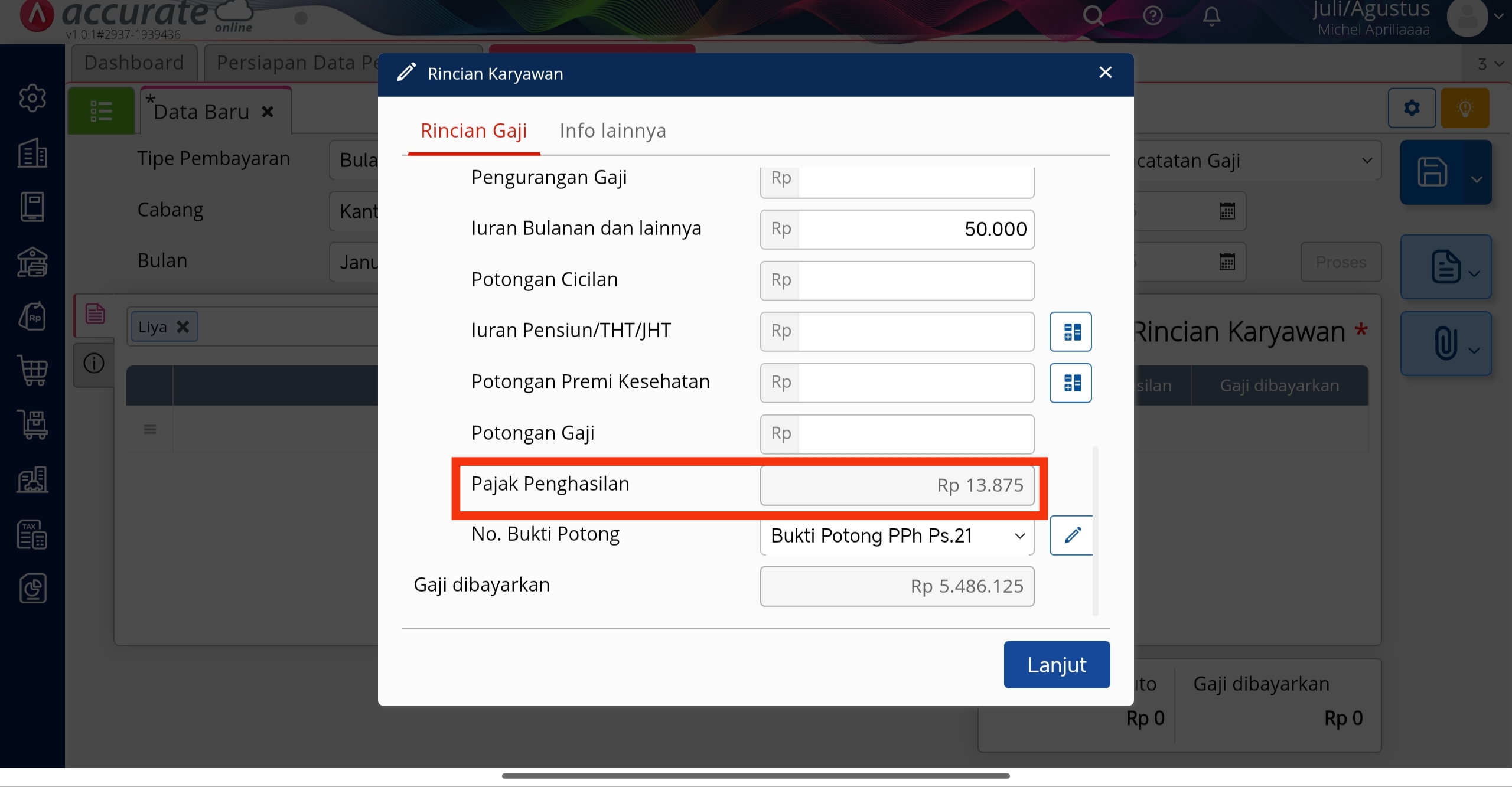

- Jika sudah terinput semua informasi terkait gaji karyawan tersebut, maka PPh 21 akan otomatis dihitung oleh Accurate mengikuti peraturan terbaru. Pada ilustrasi ini, Pajak Penghasilan (PPh 21) nya senilai Rp 13.875.

Pajak Penghasilan (PPh 21)

- Kemudian klik Lanjut dan Simpan.

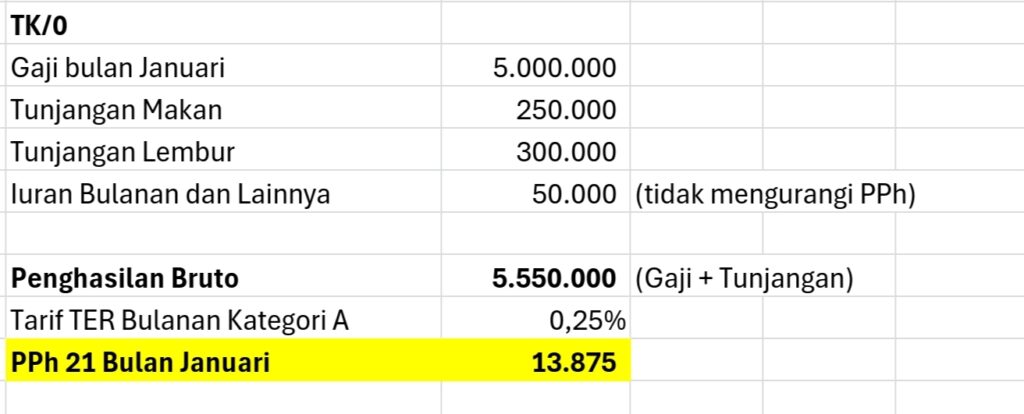

Terkait PPh 21 senilai Rp 13.875 yang dikenakan untuk karyawan tidak tetap pada ilustrasi di atas, berikut rincian perhitungannya:

Perhitungan PPh 21 Karyawan Tidak Tetap

Catatan:

- Tarif TER sebesar 0,25% ini sesuai dengan tarif pada Pemerintah Republik Indonesia No. 58 Tahun 2023. Anda bisa unduh informasi Tarif TER tersebut disini.

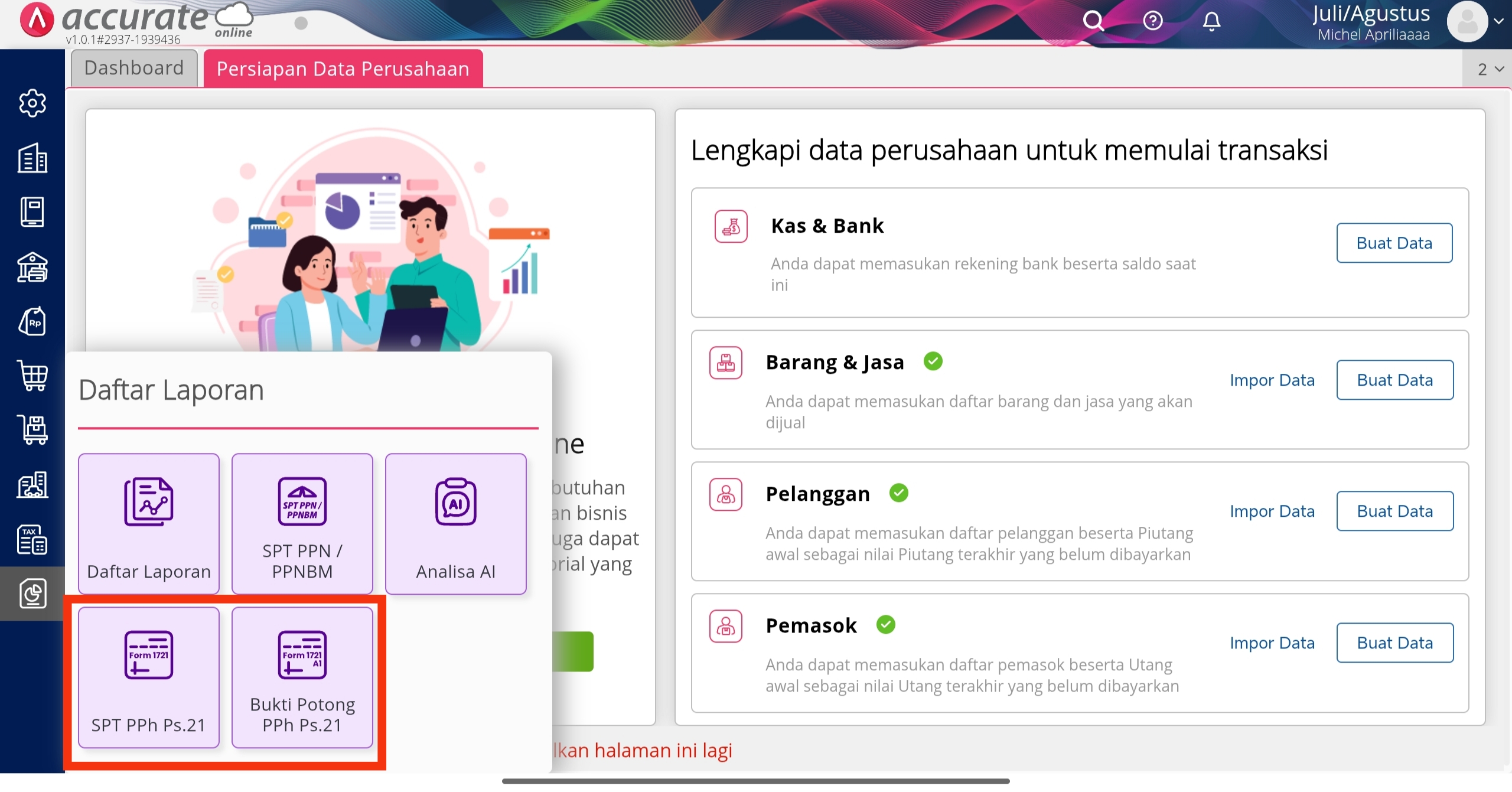

- Pencatatan transaksi Gaji Karyawan Tidak Tetap dengan PPh 21, akan menghasilkan Laporan SPT PPh Ps. 21 dan Bukti Potong PPh Ps. 21 (Formulir 1721-VI).

(Available for AOL Version)