KONDISI 1: Perhitungan Alokasi Biaya Produksi apabila Penyelesaian Barang Jadi selesai pada bulan yang sama.

Ilustrasi : pada bulan Agustus terdapat 5 perintah kerja yang sudah diproses ke penyelesaian barang jadi dan sudah menginputkan alokasi biaya produksi. Untuk mengetahui perhitungan pengalokasian biaya per perintah kerjanya, bisa dilakukan dengan cara berikut ini :

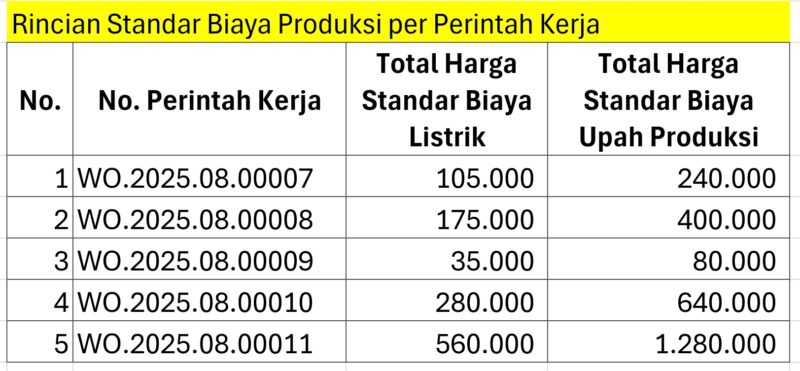

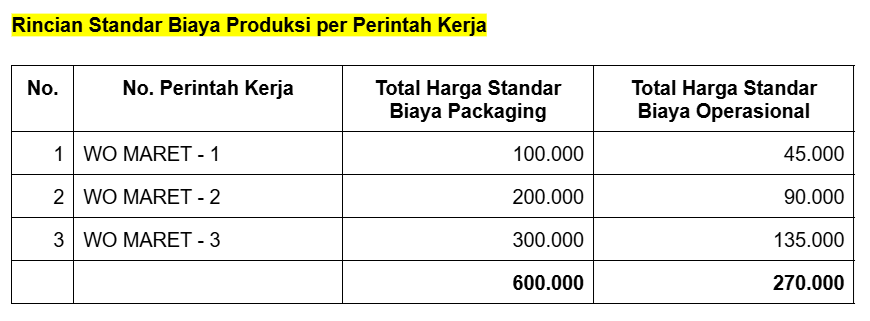

- Informasi Rincian Standar Biaya Produksi per Perintah Kerja adalah sebagai berikut ini.

Rincian Standar Biaya Produksi per Perintah Kerja

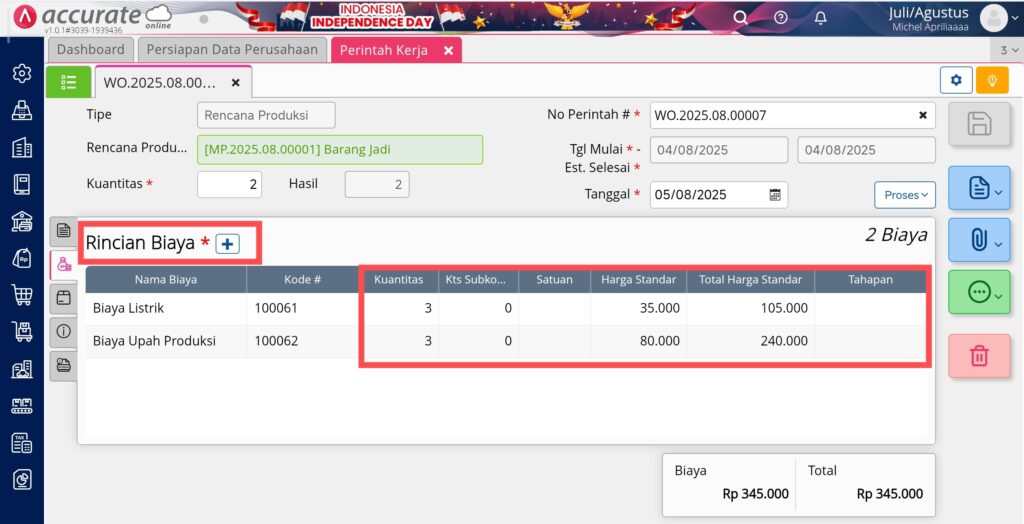

Biaya Standar Produksi pada Formulir Transaksi Perintah Kerja

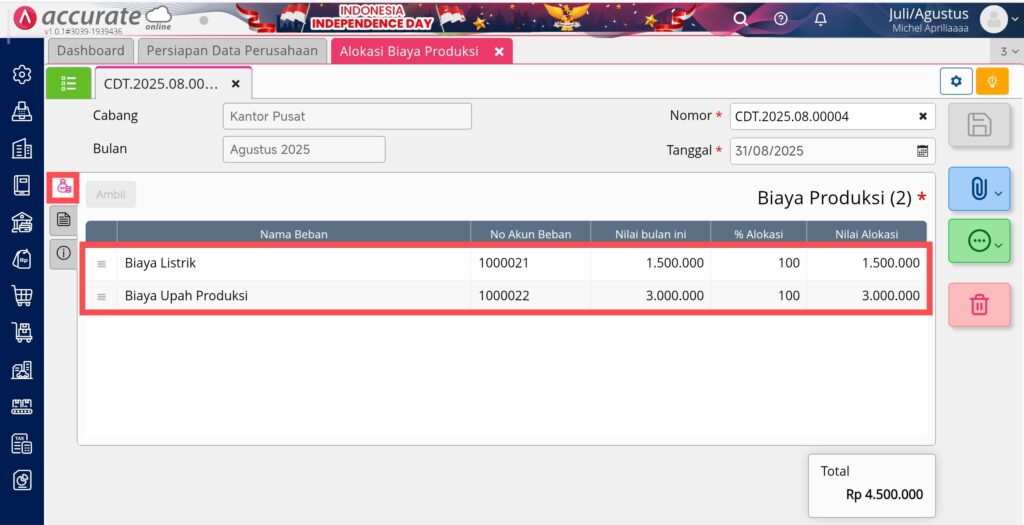

- Informasi alokasi biaya aktual produksi melalui formulir Alokasi Biaya Produksi.

Alokasi Biaya Aktual Produksi pada Formulir ALokasi Biaya Produksi Agustus

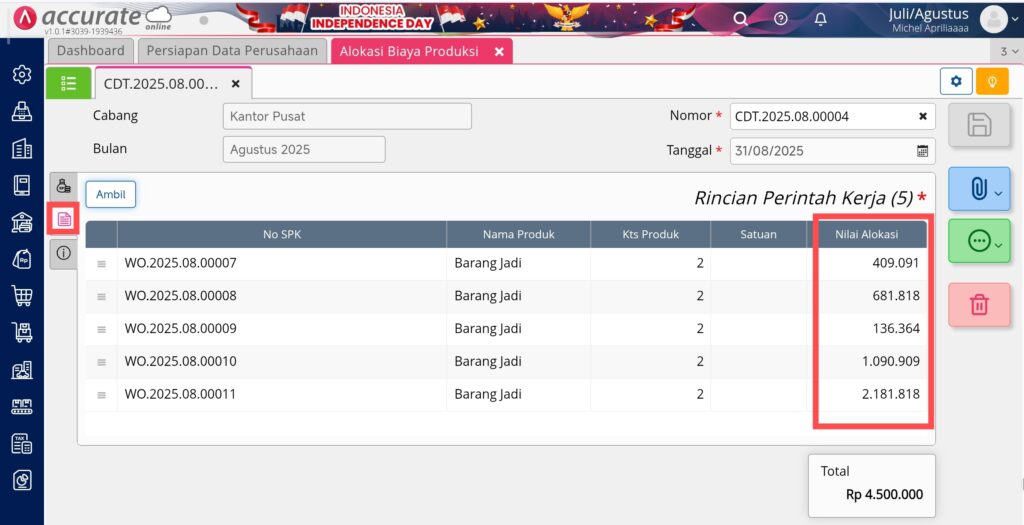

Alokasi Biaya Aktual Produksi per Perintah Kerja

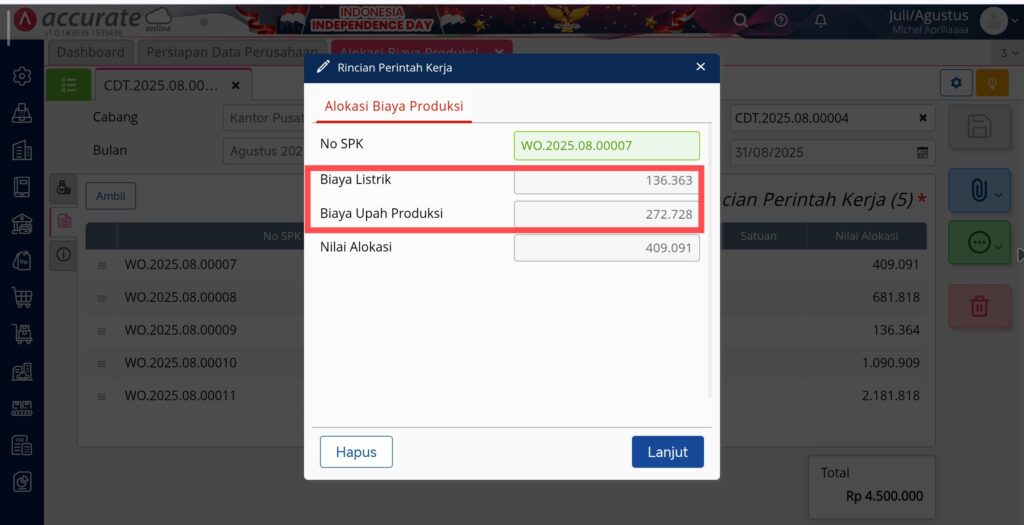

- Contoh perhitungan alokasi biaya produksi pada Perintah Kerja : 2025.08.00007.

Perhitungan Alokasi Biaya Listrik

Perhitungan Alokasi Biaya Upah

- Dari perhitungan pada poin 3, didapat total Alokassi Biaya Aktual Produksi pada Perintah Kerja : WO.2025.08.00007 adalah sebesar Rp 409.091 yang merupakan total dari Rp 136.363 + Rp 272.728.

Alokasi Biaya Produksi No SPK WO.2025.08.00007

- Untuk informasi detail perhitungan Alokasi Biaya Produksi, bisa anda download disini.

xxxx

KONDISI 2: Perhitungan Alokasi Biaya Produksi apabila Penyelesaian Barang Jadi diproses sebagian dan diselesaikan pada bulan yang berbeda.

Ilustrasi: Pada bulan Maret terdapat tiga perintah kerja yang telah diproses hingga tahap penyelesaian barang jadi. Satu perintah kerja diselesaikan pada bulan yang sama, sementara dua perintah kerja lainnya hanya diproses sebagian dan baru diselesaikan pada bulan berikutnya. Selain itu, alokasi biaya produksi untuk seluruh perintah kerja tersebut telah dicatat pada bulan Maret.

Untuk mengetahui perhitungan alokasi biaya pada masing-masing perintah kerja, dapat dilakukan dengan cara berikut:

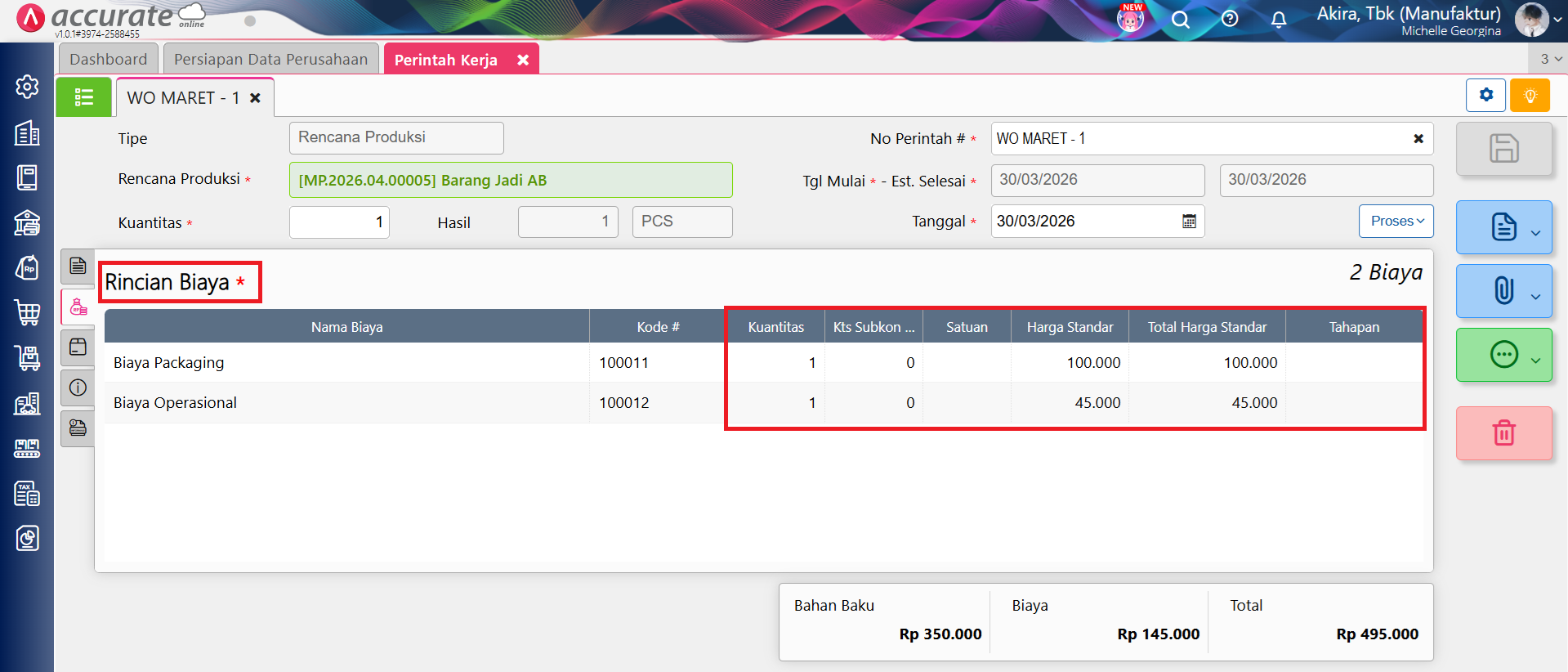

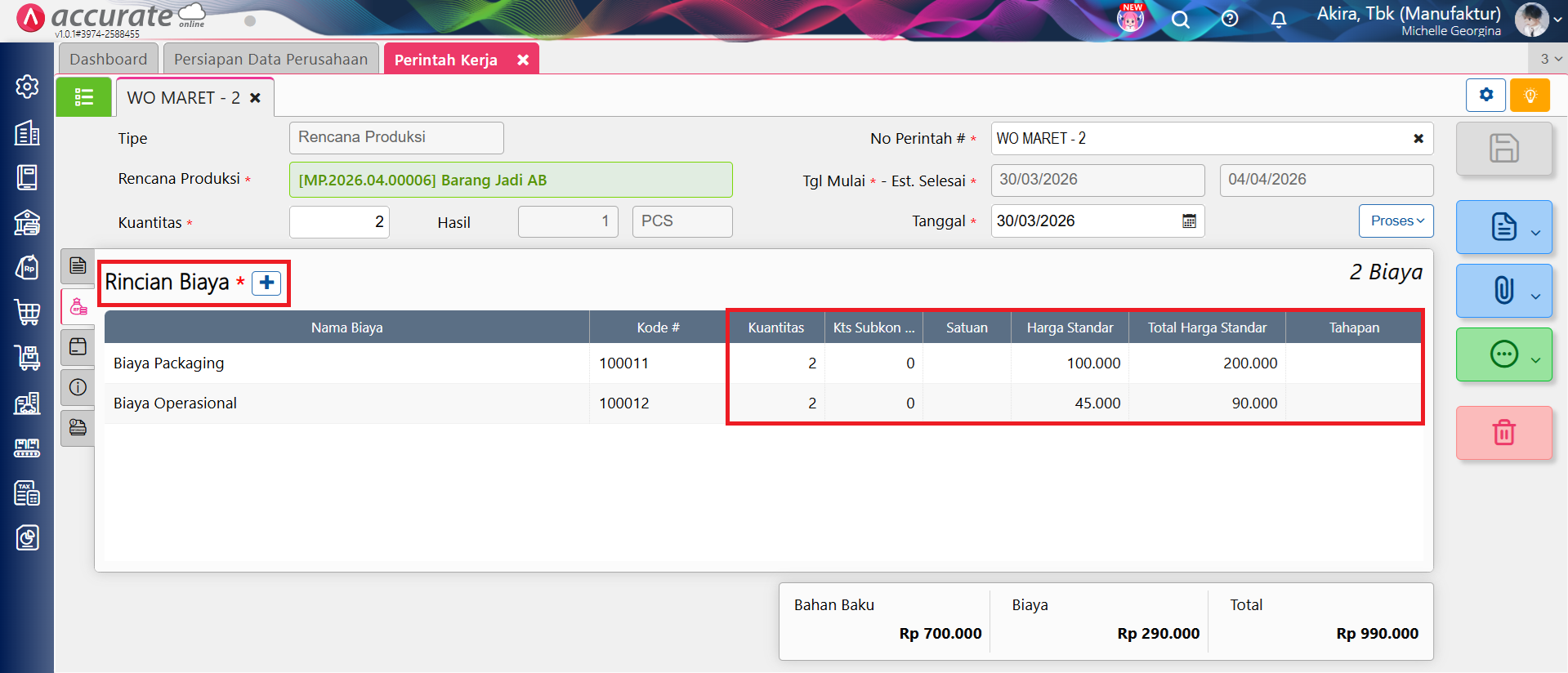

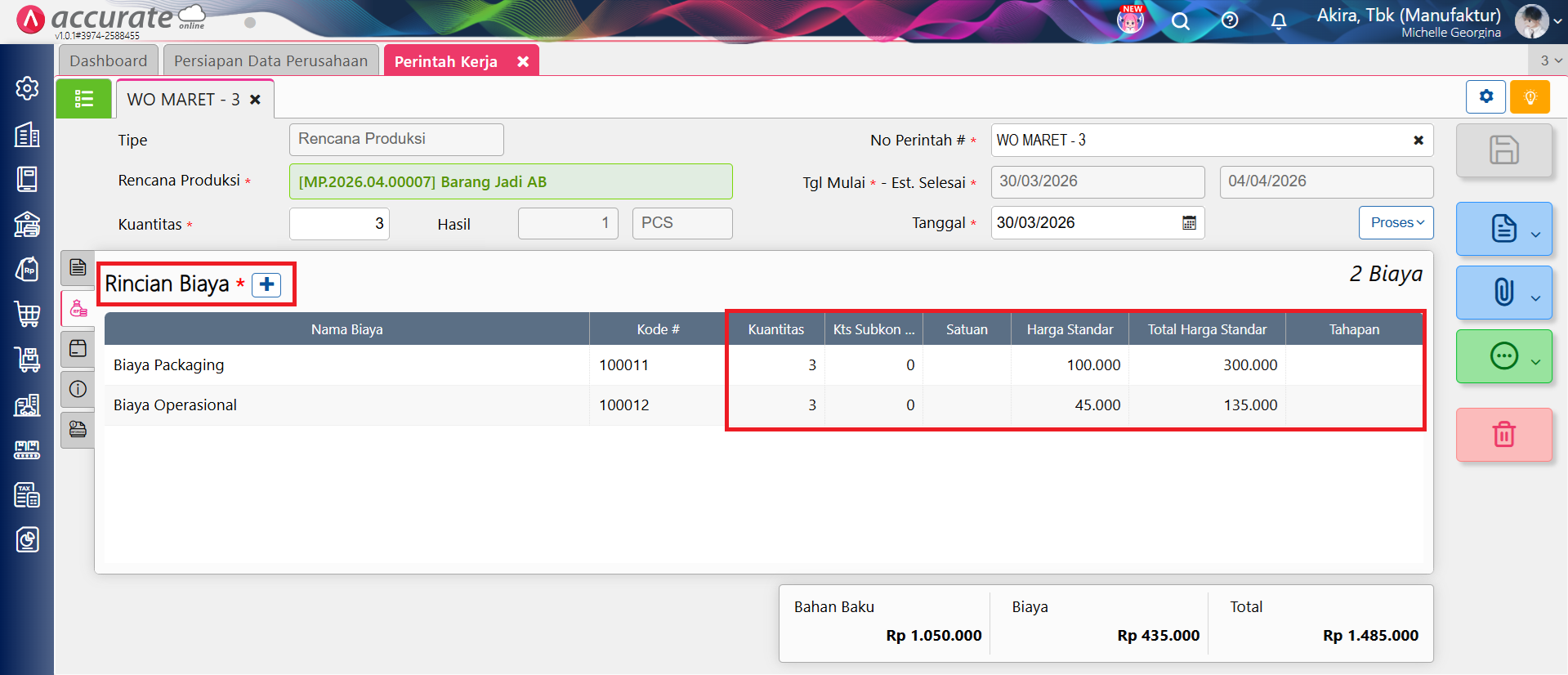

- Informasi Rincian Standar Biaya Produksi per Perintah Kerja adalah sebagai berikut ini.

Rincian Standar Biaya Produksi per Perintah Kerja

WO MARET – 1

WO MARET – 2

WO MARET – 3

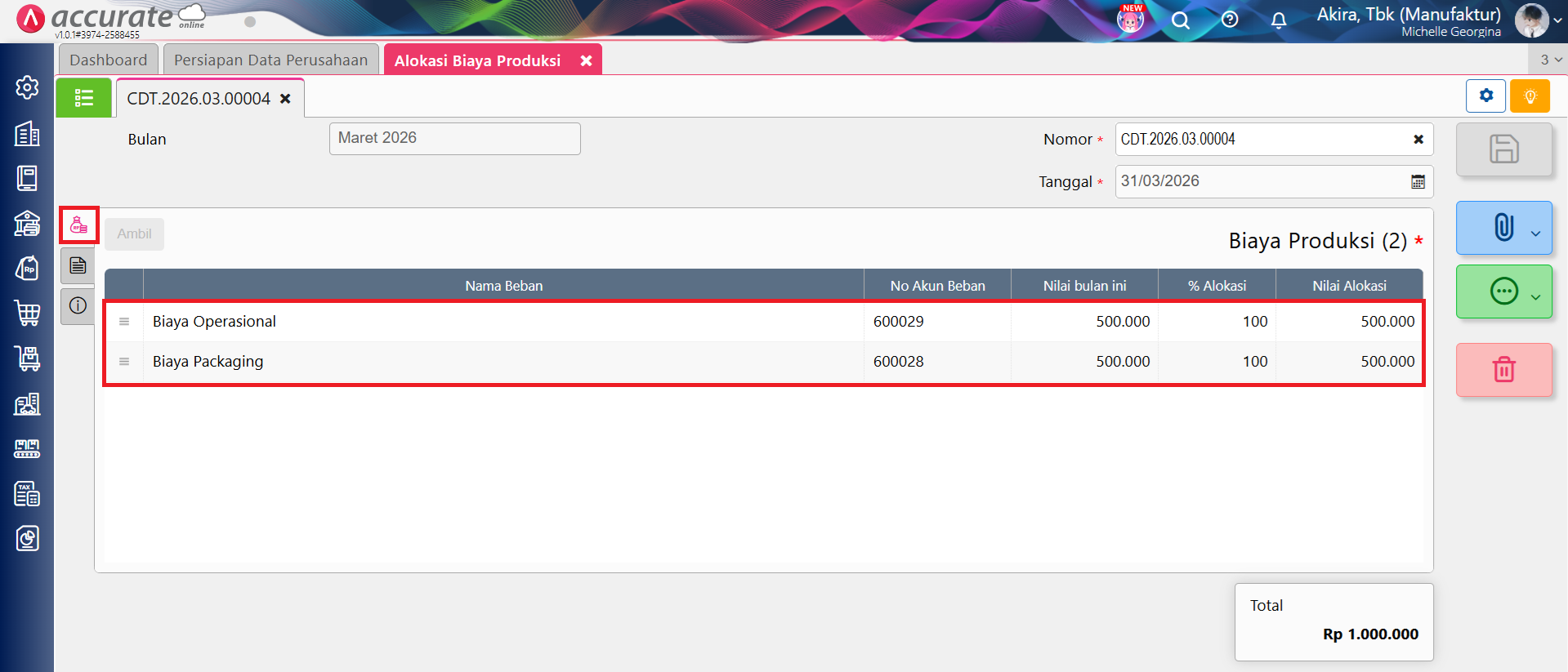

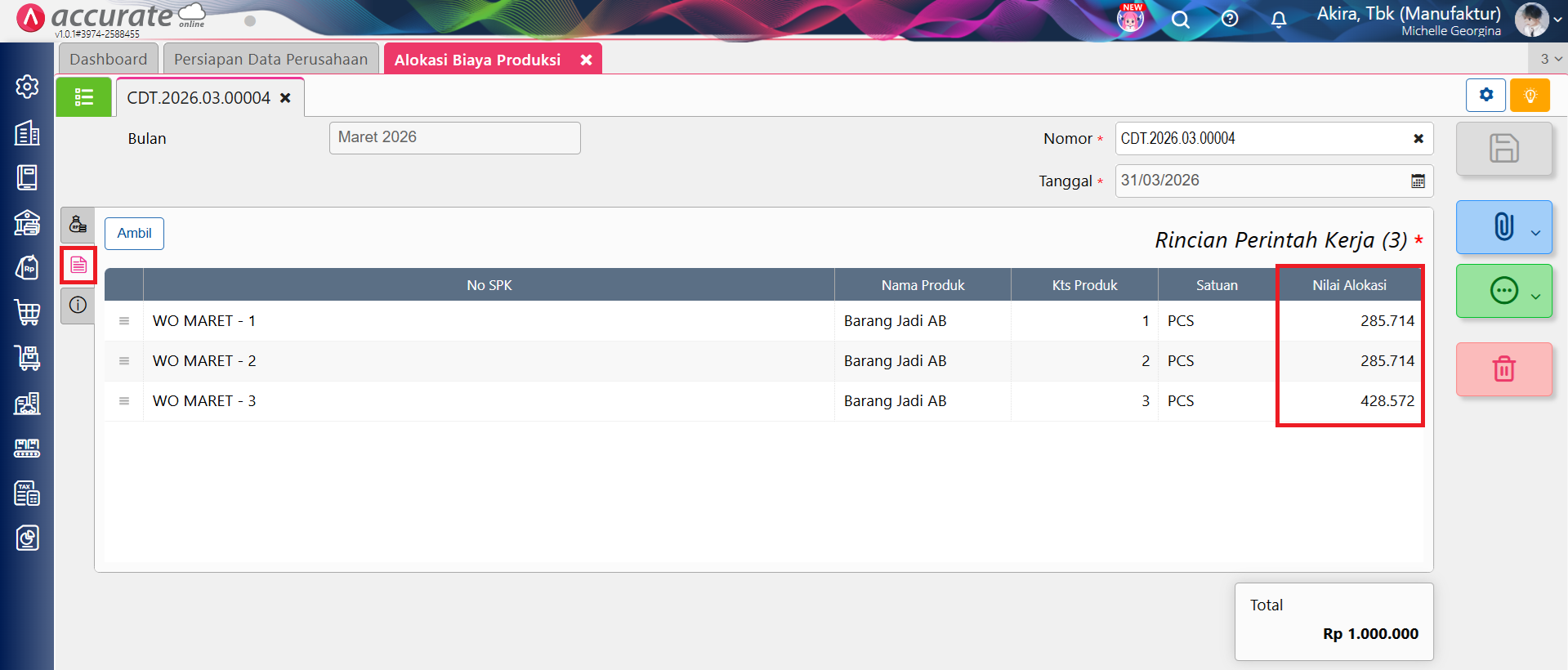

- Alokasi biaya aktual produksi melalui formulir Alokasi Biaya Produksi.

Alokasi Biaya Produksi

Alokasi Biaya Produksi per WO

- Contoh perhitungan alokasi biaya produksi pada Perintah Kerja

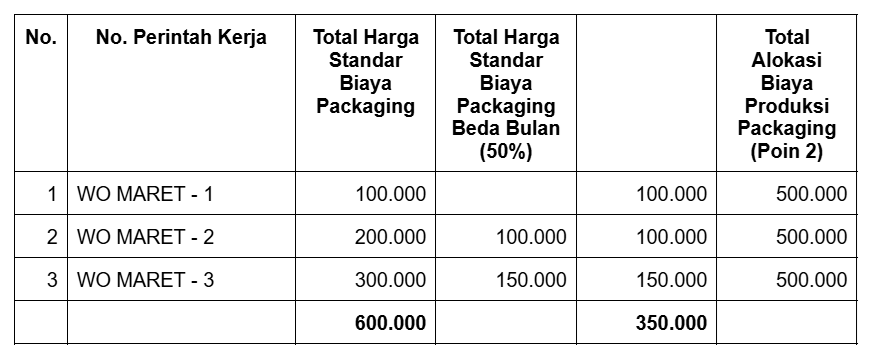

– Alokasi Biaya Packaging

Rincian Total Harga Standar Biaya Packaging

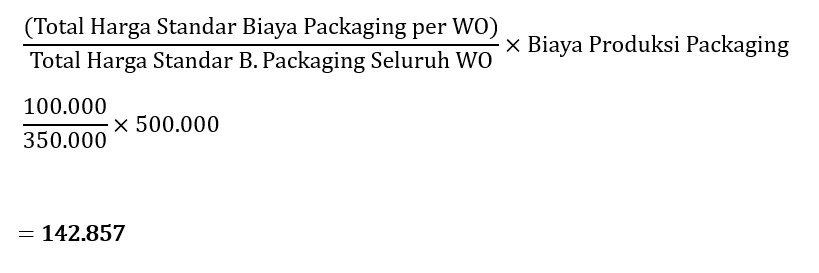

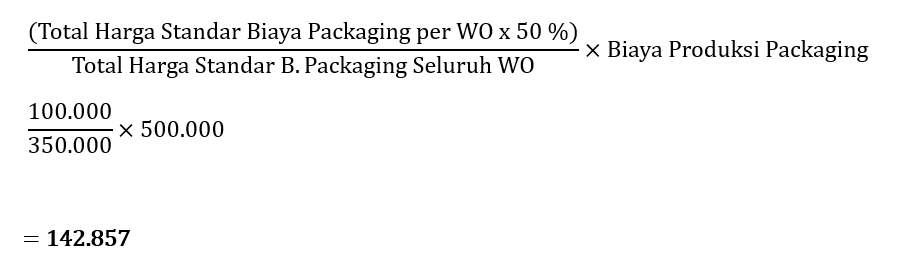

WO MARET – 1:

WO MARET – 2:

WO MARET – 2:

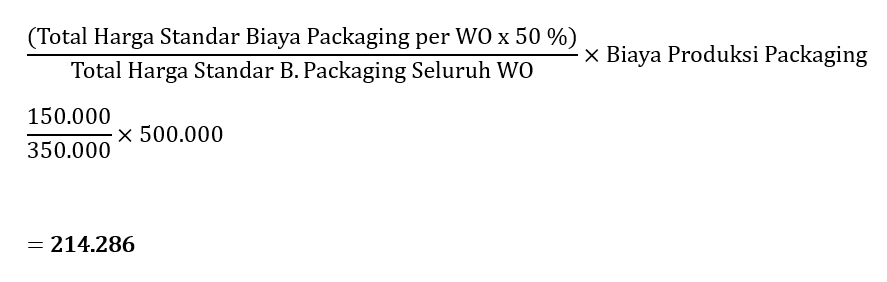

WO MARET – 3:

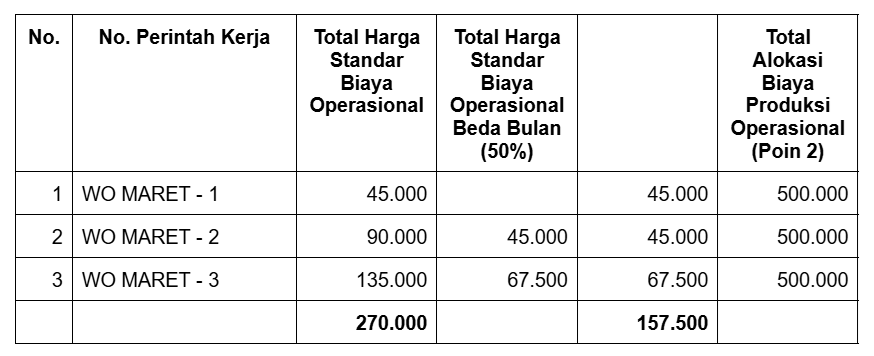

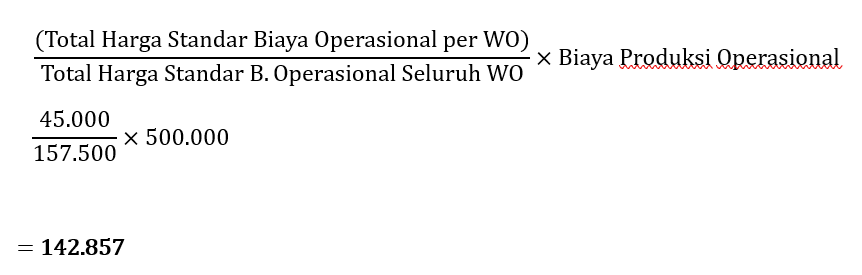

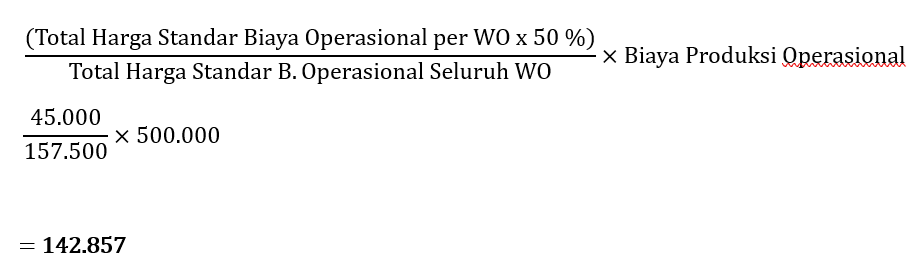

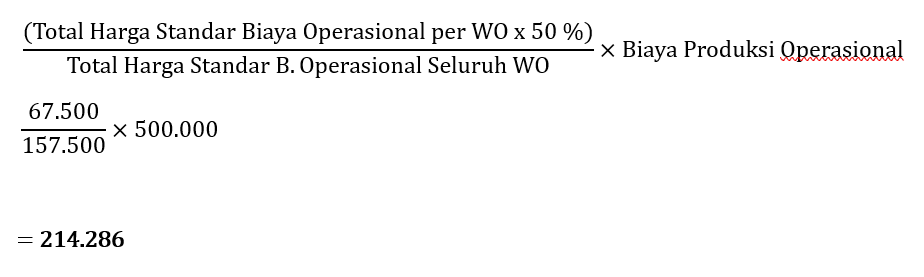

– Alokasi Biaya Operasional

– Alokasi Biaya Operasional

Rincian Total Harga Standar Biaya Operasional

WO MARET – 1:

WO MARET – 2:

WO MARET – 2:

WO MARET – 3:

WO MARET – 3:

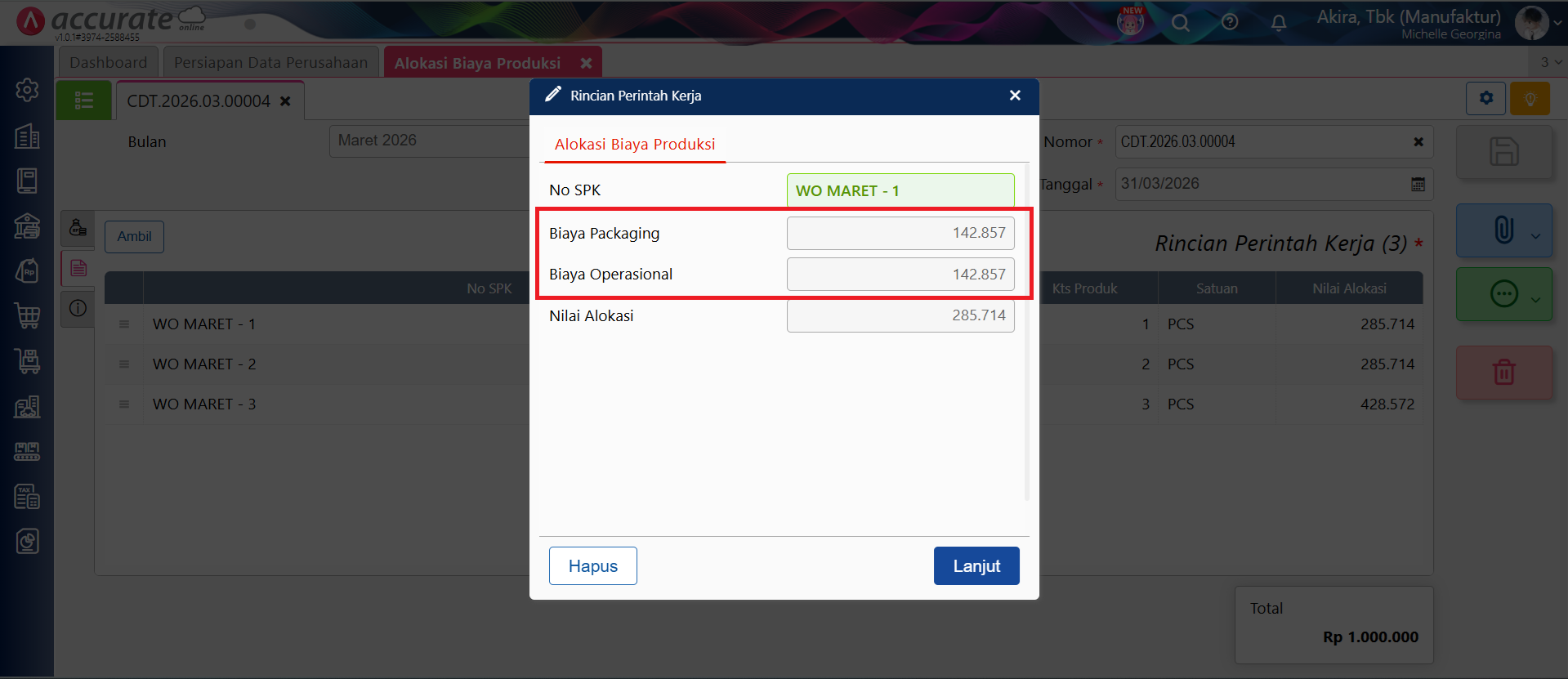

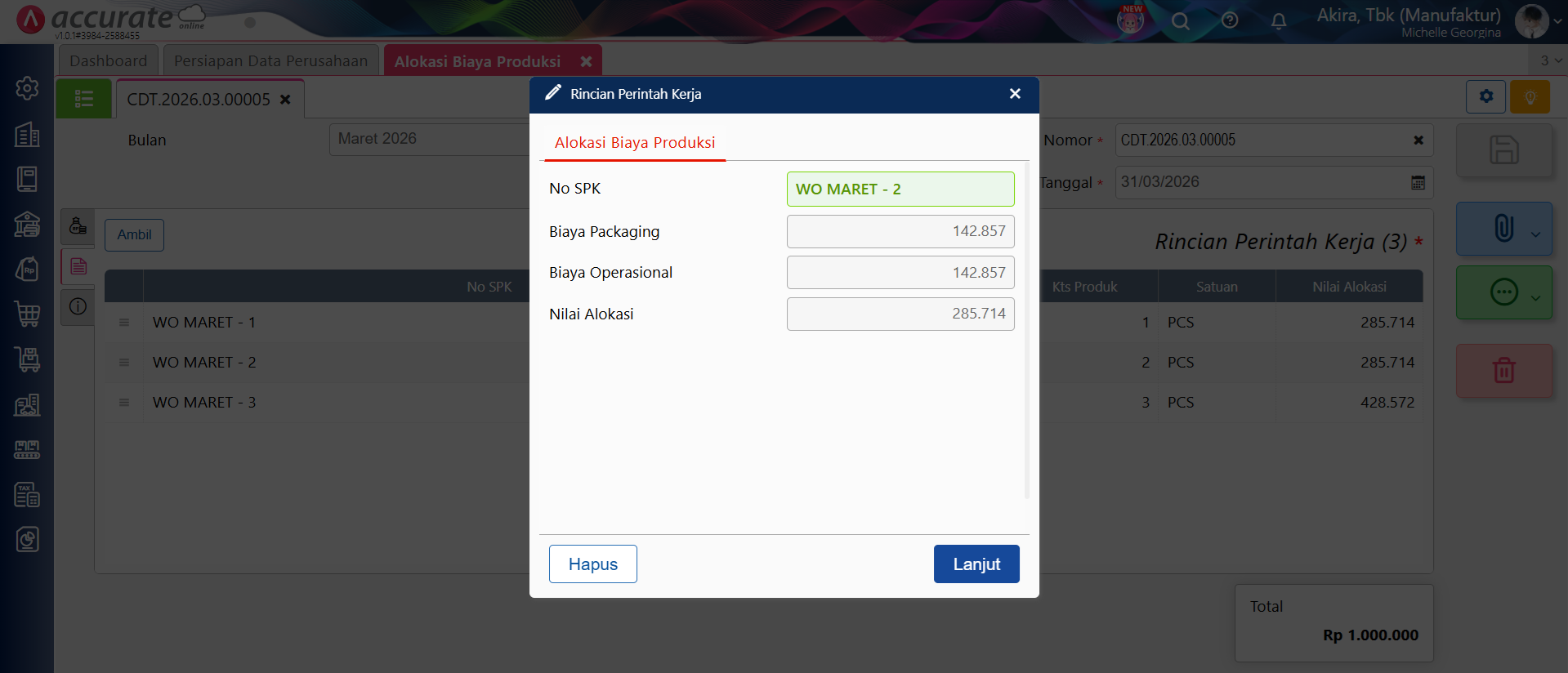

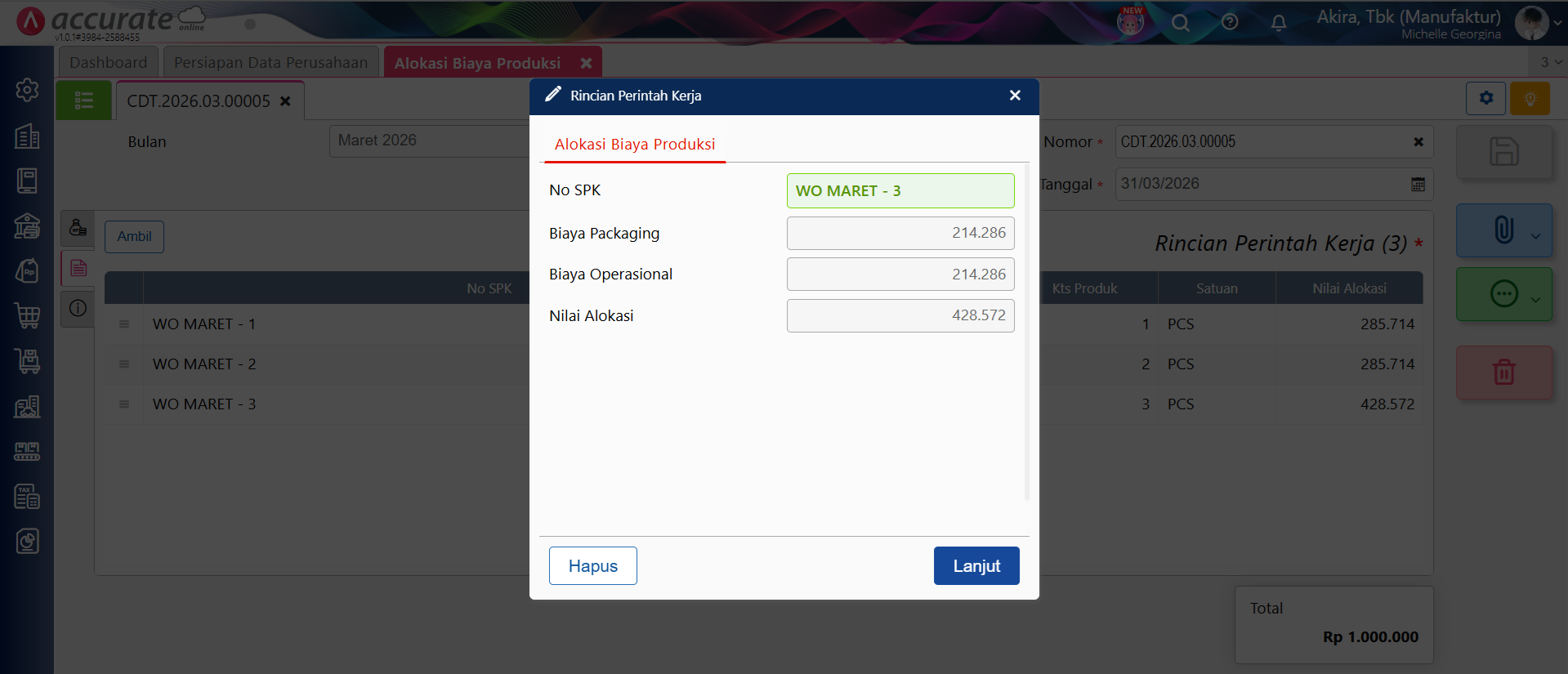

Dari perhitungan tersebut, didapat total alokasi Biaya Aktual Produksi pada Perintah Kerja seperti berikut ini:

Rincian Alokasi (WO MARET – 1)

Rincian Alokasi (WO MARET – 2)

Rincian Alokasi (WO MARET – 3)

- Untuk informasi detail perhitungan Alokasi Biaya Produksi, bisa anda download disini.

Catatan:

- Terkait kondisi ke 2 untuk kondisi lainnya yang menggunakan perhitungan yang sama yaitu untuk bulan Perintah Kerja (WO) tidak sama dengan bulan Alokasi Biaya Produksi, maka rumusnya ((Biaya Produksi WO x 50 %) / Total Biaya Produksi Seluruh WO yang dialokasi) x Biaya Produksi di Alokasi.

- Dan juga untuk kondisi bulan Penyelesaian Perintah Kerja (WO) tidak sama dengan bulan Alokasi Biaya Produksi, maka rumusnya ((Biaya Produksi WO x 50 %) / Total Biaya Produksi Seluruh WO yang dialokasi) x Biaya Produksi di Alokasi.